Спрос перестал поддерживать индустрию

Промышленное производство в сентябре выросло, несмотря на снижение инвестиционного и потребительского спроса. Это грозит затовариванием «складов» и снижением прибыли компаний. Надежда только на госпомощь и сокращение импорта, отметили эксперты Центра конъюнктурных исследований ИСИЭЗ НИУ ВШЭ в очередном мониторинге делового климата в промышленности.

После «провального» августа в сентябре российская индустрия стала немного расти. Производство увеличилось, но спрос на производимые товары — как потребительский, так и инвестиционный, уменьшился. «Снижение спроса при росте производства говорит о том, что предприятия в отчетном месяце частично сработали на «склад»», — сделали вывод эксперты Центра конъюнктурных исследований Института статистических исследований и экономики знаний НИУ ВШЭ. Они проанализировали мнения руководителей примерно четырех тысяч крупных и средних российских промышленных предприятий. Опрос был проведен Росстатом.

Так, в сентябре по сравнению с августом загрузка мощностей в промышленности в целом увеличилась на 1%, составив 61%. Об увеличении объемов отгруженной продукции по сравнению с предыдущим месяцем сообщили 18% респондентов.

При этом 38% опрошенных оценили спрос на продукцию своих предприятий «ниже нормального» уровня, что оказалось худшим показателем с апреля 2010 года.

«Среди факторов, лимитирующих производство, по сравнению с августом наблюдалось ухудшение на 1% негативного влияния “недостаточного спроса на продукцию”», – говорится в мониторинге. При этом 21% и 25% констатировали ухудшение ситуации с собственными финансовыми ресурсами и прибылью.

Лишь 7% руководителей оценили общую экономическую ситуацию на своих предприятиях как «благоприятную». Почти две трети участников опроса дали «удовлетворительную» оценку, а два из десяти сообщили о «неудовлетворительном» состоянии своих предприятий.

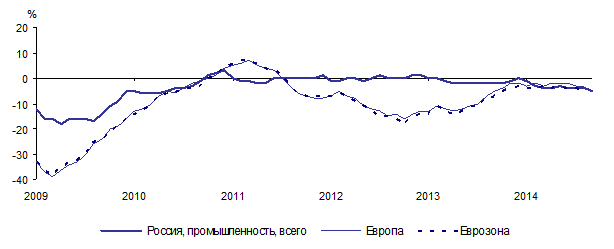

В итоге Индекс предпринимательской уверенности (ИПУ) — сезонно скорректированный показатель, характеризующий состояние делового климата в промышленности, в сентябре ухудшился по сравнению с августом на 1% и составил минус 5%.

Самые негативные сигналы об ухудшении делового климата поступали от предприятий, производящих машины и оборудование. Лучше других чувствовали себя добывающие организации топливно-энергетического сектора, производители кокса и нефтепродуктов, а также компании, обрабатывающие древесину и выпускающие изделия из дерева.

По мнению экономистов Центра конъюнктурных исследований ИСИЭЗ НИУ ВШЭ, надежды на оживление промышленности в третьем квартале не оправдались (даже несмотря на то, что этот период статистически избавлен от различного рода праздничных календарных перекосов и секвестированных месяцев типа февраля). «Если отрасль будет показывать такую же низкую деловую активность, что и в августе, то надеяться на акцентированные позитивные итоги года вряд ли возможно, – подчеркнули экономисты. — Самый оптимистичный прогноз по росту объемов отгруженной продукции по итогам 2014 года может быть в районе 0,8-1%».

Рисунок 1. Динамика индекса предпринимательской уверенности

Источники: по России — Центр конъюнктурных исследований Института статистических исследований и экономики знаний НИУ ВШЭ, по Европе — Economic and Financial Affairs, European Commission.

Комментирует директор Центра конъюнктурных исследований ИСИЭЗ НИУ ВШЭ Георгий Остапкович:

Существует ряд факторов, которые могут оказать позитивное влияние на рост промпроизводства до конца 2014 года, но их, к сожалению, крайне сложно проанализировать по ежемесячным результатам конъюнктурных опросов.

Во-первых, в панель респондентов опросов по известным причинам не попадают предприятия оборонной промышленности. С учетом существующей геополитической ситуации, данная категория экономических агентов сегодня является привилегированной с точки зрения получения дополнительных государственных инвестиций, которые возможно в IV квартале трансформируются в реально созданную продукцию и увеличат объемы производства по промышленности в целом.

Во-вторых, вполне вероятно, что на IV квартал придется повышенный объем реализации продукции с длинным производственным циклом (ядерные реакторы, самолеты, турбины, подъемно-транспортное оборудование, энергетическое оборудование и т. д.), что также может благоприятно повлиять на годовые итоги.

В-третьих, достаточно трудно просчитывается возможный рост объемов за счет начала программы импортозамещения. Конечно, в основном данный механизм должен проявить себя за пределами 2014 года, но определенное замещение вполне вероятно будет наблюдаться в текущем году, особенно по украинской экспортной номенклатуре.

В-четвертых, абсолютно допустимо, что на IV квартал придется пик госинвестиций в промышленность в целом и соответствующий рост объемов производства за счет освоения этих ресурсов до конца 2014 года.

В-пятых, вполне вероятно, что Росстат по итогам года повысит дефлятор досчета объемов созданных в промышленности в результате неформальной деятельности. В принципе, статистическая служба вправе применить данный механизм, т. к. с учетом повышенной неопределенности, в которую попали предприниматели, особенно из-за постоянных дискуссий по поводу предстоящего роста налоговых обременений, непредсказуемой волатильности на валютном рынке и не полностью просчитываемых санкционных ограничений, промышленники могут потренироваться в IV квартале в оптимизации своих издержек за счет применения «серых» схем.

Однако даже действие всех перечисленных факторов может добавить отрасли в целом по итогам года 0,2, максимум 0,3% роста.

Причины замедления роста достаточно очевидны:

- низкая мотивация «директорского корпуса» при инвестировании средств в свои предприятия из-за неопределенности экономической ситуации;

- рост ключевой ставки по кредитам, и, соответственно, ухудшение доступа к заемным средствам на развитие своего производства;

- низкая производительность труда;

- ухудшающееся финансовое положение многих предприятий;

- усилившиеся инфляционные риски;

- ограниченный внутренний и внешний спрос;

- дефицит квалифицированных рабочих.

Если к этому добавить далеко не самый лучший институциональный, инвестиционный, модернизационный и инновационный климат, ждать от предпринимателей заметной интенсификации роста производства до конца года вряд ли возможно.

Мария Денисова, для OPEC.ru