Импортозамещение выводит индустрию из стагнации

В октябре российская промышленность стала оживать. В результате сокращения импорта увеличился спрос на продукцию отечественных производителей, что дало толчок к росту производства. Однако повышенная инфляция и избыточная турбулентность на валютном рынке сужают горизонты стратегического планирования бизнеса и отрицательно влияют на инвестиции, говорится в мониторинге Центра конъюнктурных исследований ИСИЭЗ.

В октябре 2014 года деловой климат в промышленности улучшился. Основные показатели, характеризующие состояние отрасли, производство и спрос, стали расти.

Быстрее других выбираться из стагнации стали пищевая промышленность и металлургия. Первая — за счет начавшегося процесса импортозамещения, вторая «оттолкнулась от того дна, куда она попала осенью-зимой прошлого года», делают вывод эксперты Центра конъюнктурных исследований Института статистических исследований и экономики знаний НИУ ВШЭ. Они проанализировали мнения руководителей около четырех тысяч крупных и средних российских промышленных предприятий (опрос проведен Росстатом).

Так, 17% респондентов констатировали рост спроса на продукцию своих предприятий, 20% заявили об увеличении объемов отгруженной продукции по сравнению с предыдущим месяцем.

При этом главным негативом месяца стала все большая обеспокоенность бизнеса «неопределенностью экономической обстановки». Доля респондентов, назвавших этот фактор лимитирующим производство, составила 34%. «Это означает, что более трети руководителей промышленных предприятий, мягко говоря, не очень хорошо представляют, что происходит сегодня с экономикой. И, к сожалению, доля таких респондентов динамично растет. Конечно, ждать от руководителей предприятий, которые находятся в зоне экономической неопределенности, каких-либо инвестиционных, модернизационных и инновационных шагов представляется маловероятным», — подчеркивается в мониторинге ЦКИ.

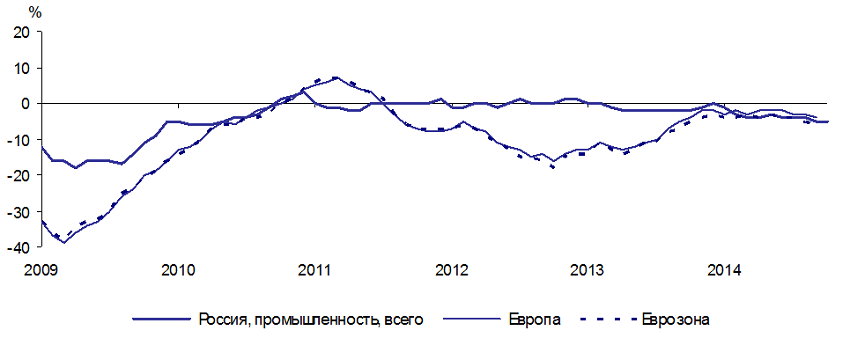

Экономическая неопределенность, продолжающееся ухудшение финансовой составляющей, ситуации на рынке труда и некоторый всплеск инфляционных ожиданий нивелировали позитивные производственные и спросовые изменения. В итоге индекс предпринимательской уверенности (ИПУ) — сезонно скорректированный показатель, характеризующий состояние делового климата в промышленности — не изменился в октябре по сравнению с сентябрем и составил минус 5%.

Рисунок 1. Динамика индекса предпринимательской уверенности

Источники: по России — Центр конъюнктурных исследований Института статистических исследований и экономики знаний НИУ ВШЭ, по Европе — Economic and Financial Affairs, European Commission.

Комментирует директор Центра конъюнктурных исследований ИСИЭЗ НИУ ВШЭ Георгий Остапкович:

В настоящий момент фундаментальные признаки разворота отрасли в зону роста пока не наблюдаются. В первую очередь это касается крайне слабой инвестиционной, инновационной и модернизационной составляющей развития, а также высокого уровня неопределенности для ведения бизнеса. Причина — в невозможности оценить ближайшие перспективы изменения «правил игры» со стороны регуляторов промышленной деятельности, включая предполагаемое усиление налогового бремени со стороны государства.

Следует отметить, что исходя из ретроспективного анализа результатов конъюнктурных опросов, совпадающих с периодами повышения налогов, надо с «чувством глубокого удовлетворения» признать, что российский предприниматель — самый предприимчивый предприниматель в мире. Если бы подобные частые изменения правил игры, причем во время самой игры, происходили с немецкими, французскими или другими зарубежными бизнесменами, то большинство из них уже давно бы ушли с рынка или поменяли вид промышленной деятельности на менее рискованный и более ликвидный. Например, занялись бы торговлей, финансовыми услугами, ростовщичеством.

Однако отечественные предприниматели, привыкшие к подобным пертурбациям, за два-три месяца находят «белые», «серые» и «темные» схемы по минимизации возникших издержек, которые заключаются далеко не только в увеличении производительности труда, сокращении занятости или снижении зарплат, но и в переносе большей части издержек на конечного потребителя своей продукции. Слабая внутриотраслевая конкуренция и, зачастую, квазимонопольное положение на рынке промышленной продукции, особенно в регионах, а также молчаливое согласие заинтересованных чиновников в применении подобных схем, позволяет многим предпринимателям благополучно решать возникшие проблем.

Если к указанным выше негативным факторам добавить существующий, мягко говоря, не очень благоприятный предпринимательский и институциональный климат, а также возникшие в результате известных геополитических событий сложности с получением дешевого иностранного фондирования, то выстраиваются дополнительные барьеры к переходу отрасли в зону акцентированного роста.

К сожалению, существенными негативными драйверами в последний год стали повышенная инфляция и избыточная турбулентность на валютном рынке, что также сужает горизонты стратегического планирования бизнеса и отрицательно влияет на мотивацию, по крайней мере, частных предпринимателей к пересмотру своих управленческих схем в сторону интенсификации производства.

Причем, как показывают результаты опросов, для руководителей предприятий не так страшна текущая инфляция — ею предпринимателей особо не удивишь. В конце концов, в «тучные» для промышленности предкризисные годы, когда отрасль росла почти двузначными темпами, темпы роста инвестиций в основной капитал достигали в 2007 году 123,8%, а банки ломились от депозитов предприятий, при этом инфляция не опускалась ниже 10%, и всем было хорошо.

Главное, что сегодня сдерживает частный бизнес, не включенный в государственные программы развития, наряду с перечисленными лимитирующими факторами — это инфляционные ожидания, которые демотивируют предпринимателей к пересмотру своих управленческих схем в направлении интенсификации производства из-за возможно высокой стоимости издержек и попадания в зону повышенных рисков.

Мария Денисова, для OPEC.ru