Европейские экономические настроения в апреле 2020 года: флэш оценки, риски, прогнозы

Центр конъюнктурных исследований ИСИЭЗ НИУ ВШЭ представляет информационный обзор основных последствий коронавирусной атаки для европейской экономики, эффектов антикризисных действий Европейской комиссии, краткосрочных тенденций, прогнозов и рисков. Отдельно проанализированы общеизвестные индикаторы бизнес-циклов, отражающие экономические настроения бизнеса и потребителей в ЕС и еврозоне.

Общие экономические тенденции и прогнозы

Общие экономические тенденции и прогнозы

Несмотря на быстрые и масштабные меры Европейской комиссии по предотвращению серьезных социально-экономических последствий, вся экономическая информация и результаты обследований бизнеса и потребителей в апреле 2020 г. симметрично свидетельствуют о начавшейся глубокой неравномерной рецессии и все ещё неопределенных ожиданиях на восстановление. Оперативные оценки Европейской комиссии и Евростата, основанные на технических предположениях относительно обменных курсов, процентных ставок и цен на сырьевые товары в краткосрочной перспективе, свидетельствуют о самом глубоком экономическом спаде за всю историю ЕС.

Глубина рецессии и ее продолжительность провоцируется колоссальным всплеском «экономического беспокойства» хозяйствующих субъектов, что существенно задержит многие производственные решения по долгосрочным обязательствам, в первую очередь связанные с наймом работников и инвестиционными планами. Одновременно сократится частное потребление. Хотя известны свидетельства «панических покупок» на раннем этапе вирусной атаки, существующие риски и сохраняющаяся высокая неопределенность усилят предупредительную экономию одних потребителей из-за потенциальной угрозы безработицы, а также потери доходов, и повысят вынужденные принудительные сбережения других — с более устойчивыми доходами, но почти такой же низкой покупательной активностью в кризисной ситуации.

Несмотря на множество предпринятых в феврале—апреле 2020г. эффективных денежно-кредитных, фискальных и политических мер по возмещению потерь и предотвращению перехода временного дефицита ликвидности в кризис платежеспособности европейских стран, последующий отскок экономического роста в ЕС:

- ожидается ассиметричным для национальных экономик;

- возможен только в формате постепенной «U-образной» динамики;

- будет недостаточным для восстановления докризисных масштабов экономического развития вплоть до конца 2021 г.

Флэш оценки и краткосрочные индикаторы бизнес-циклов

Все краткосрочные индикаторы бизнес-циклов в ЕС и еврозоне в апреле 2020 г. устойчиво снижались. Опережающие свидетельства циклического разворота негативной тенденции отсутствовали. Сильное и внезапное «экономическое беспокойство» европейских менеджеров и потребителей периода «Великой самоизоляции» сменилось глубокой депрессией, неопределенностью дальнейшего исхода и ожиданиями перезагрузки.

В апреле 2020 г. произошло самое сильное месячное падение индикатора экономических настроений за всю историю наблюдений с 1985 г. (на 27,2 пункта до 67,0 в еврозоне, на 28,8 пункта до 65,8 в ЕС). Индикатор ожидаемой занятости отразил мощные сигналы к резкому спаду на едином европейском рынке труда, сократившись также до самого низкого уровня за всю историю наблюдений (на 30,1 пункта до 63,7 в еврозоне и на 31,2 пункта до 63,3 в ЕС).

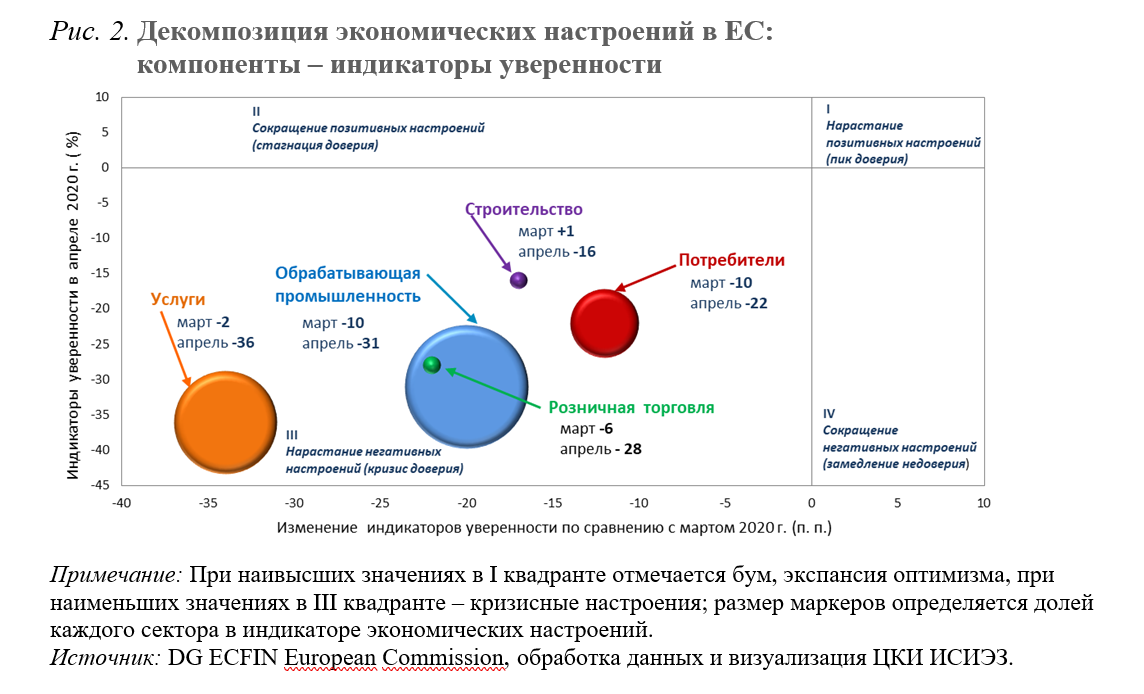

За два месяца действия ограничительных мер в ЕС сфера услуг заняла устойчивую позицию аутсайдера предпринимательской секторальной уверенности и по отрицательному значению уровня индикатора, и по темпам его ежемесячного снижения. Строительство и потребительский сектор показали наименьший спад, несмотря на нарастание негативных настроений и кризис доверия в этих секторах.

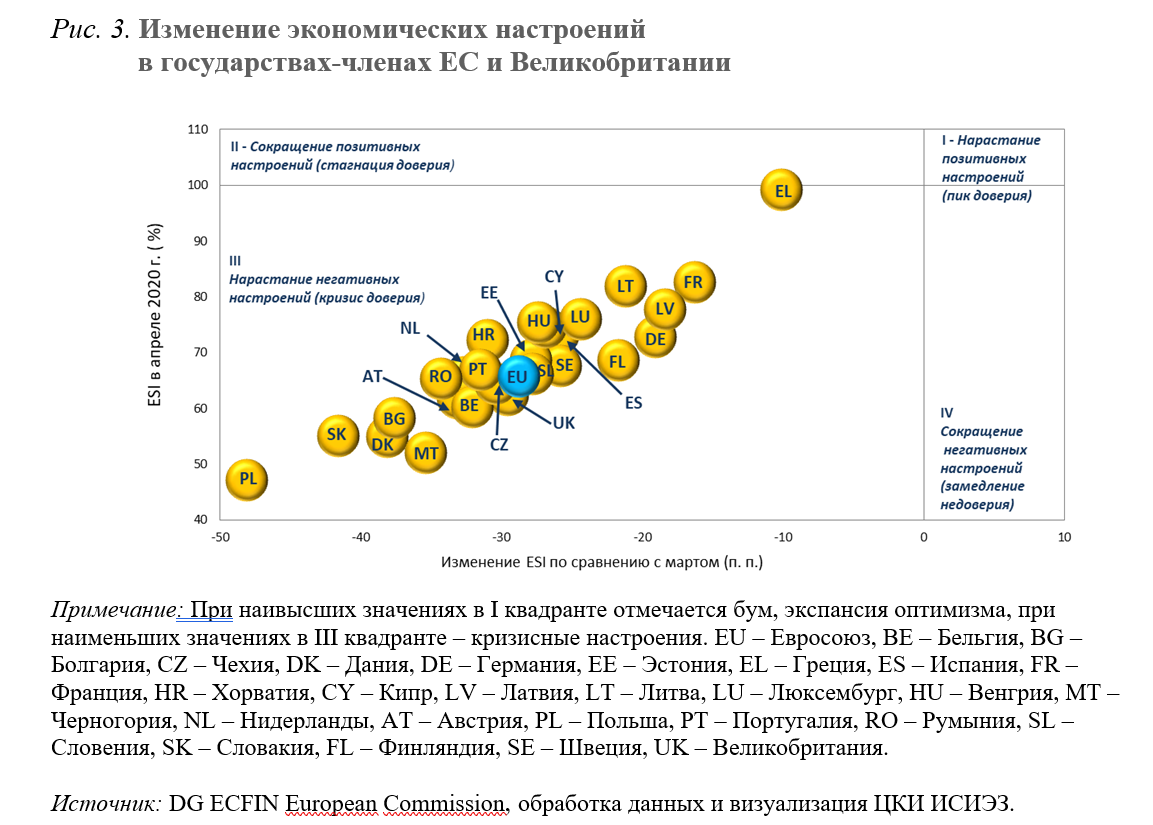

Среди отдельных экономик ЕС наиболее ощутимо совокупные деловые настроения менеджеров и домашних хозяйств упали в апреле 2020 г. относительно предыдущего месяца в Польше. В зону выраженных панических настроений и кризиса доверия также резко опустились индикаторы в Словакии, Черногории, Болгарии и Дании. Незначительный сбор соответствующих данных в Греции и Франции не позволяет пока сделать объективных выводов по этим странам. Проведение обследований в Италии в апреле был невозможным из-за строжайших мер пресечения деятельности.

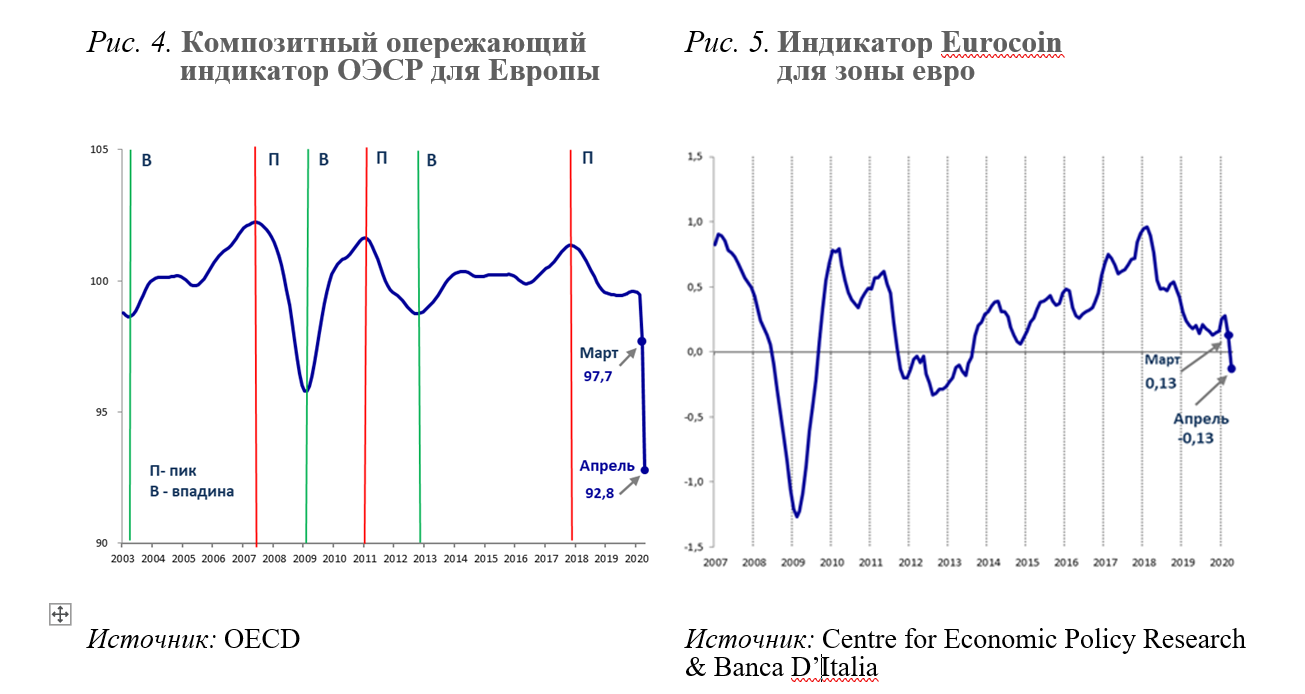

Композитный опережающий индикатор для Европы (CLI OECD) в апреле беспрецедентно рухнул, поскольку все ограничительные меры, по оценкам экспертов, продолжали оказывать серьезное влияние на производство, потребителей и предпринимательское доверие. Композитный индикатор Eurocoin (так называемая «евромонета») зафиксировал самое большое месячное падение с начала формирования всей его динамики (на 26 пунктов до значения −0,13).

Вместе с тем композитный индикатор экономических настроений ZEW для Германии вырос в апреле до отметки 28,2 пункта преимущественно за счёт включения в обследуемые сектора рынка финансовых услуг. Именно менеджеры финансового рынка в Германии «начинают видеть свет в конце туннеля».

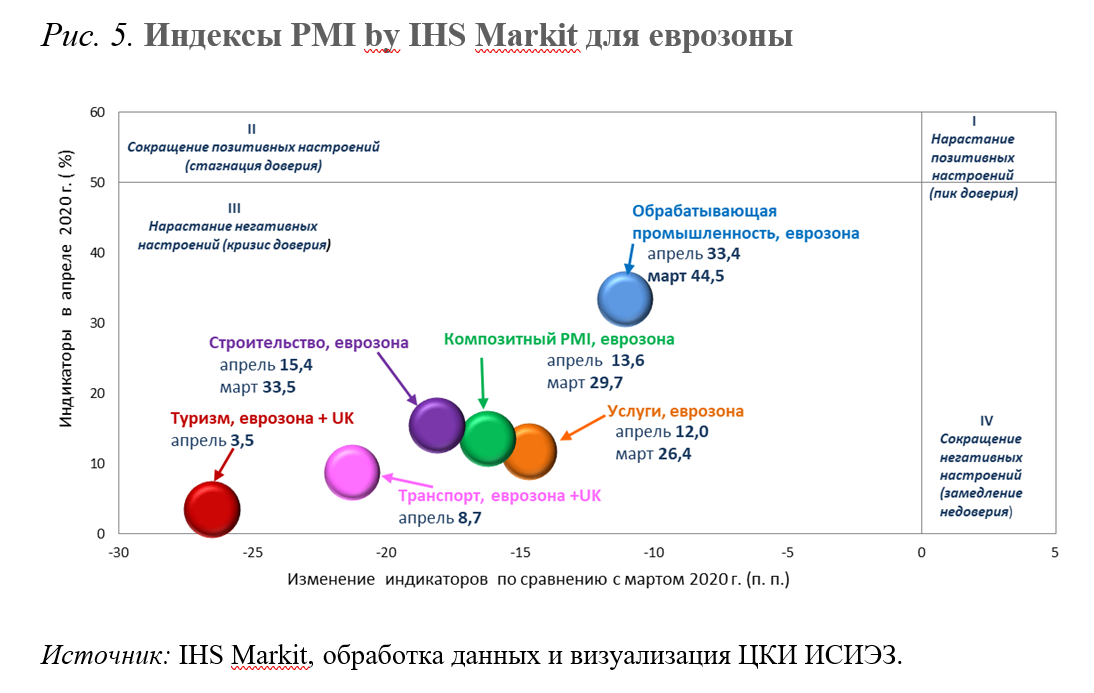

Распределение всех секторальных значений композитных индексов менеджеров по закупкам PMI by IHS Markit, отражающих информацию о рыночных настроениях в еврозоне, включая IHS Markit Eurozone Manufacturing PMI, Final Eurozone Composite Output Index, Final Eurozone Services Business Activity Index, полностью отразили ту степень экономического спада в регионе, которая обусловлена беспрецедентно низкими параметрами во всех видах экономической деятельности.

Коронавирус продолжает крепко держать европейские экономики в своих руках. Все в большей мере бизнес осознаёт, насколько ограничено производство и поставлены под угрозу все цепочки поставок.

Крупномасштабное возобновление европейского кризиса долгов и доверия экономических агентов представляет собой основной риск на данном этапе развития событий.

Выявленные оценки, ожидания и прогнозы последних месяцев становятся все более лишь оцифрованным контуром экономики «новой нормальности», сложившейся в Европе за последние пять лет. Это вынудит не только страны с формирующимся рынком пересмотреть свои модели и стратегии роста. Возможна масштабная перебалансировка отношений между государством и рынком (в пользу первого) и одновременно между гиперглобализацией и национальной автономией (в пользу последней).

Экспертный обзор был подготовлен заместителем директора Центра конъюнктурных исследований ИСИЭЗ НИУ ВШЭ Людмилой Китрар и ведущим экспертом Тамарой Липкинд в рамках проекта «Конъюнктурный мониторинг и развитие индикаторов деловых тенденций, предпринимательских настроений и цифрового климата в России».