Потребительские настроения россиян пошли на поправку

Потребительская уверенность россиян после обвала в начале пандемии COVID-19 частично восстановилась. Пик кризиса экономических настроений пройден, но их заметное улучшение придется отложить, считают в Центре конъюнктурных исследований (ЦКИ) ИСИЭЗ НИУ ВШЭ. По материалам нового опроса потребителей, IQ сравнил, что было на старте первой волны коронавируса и с чем мы подошли ко второй.

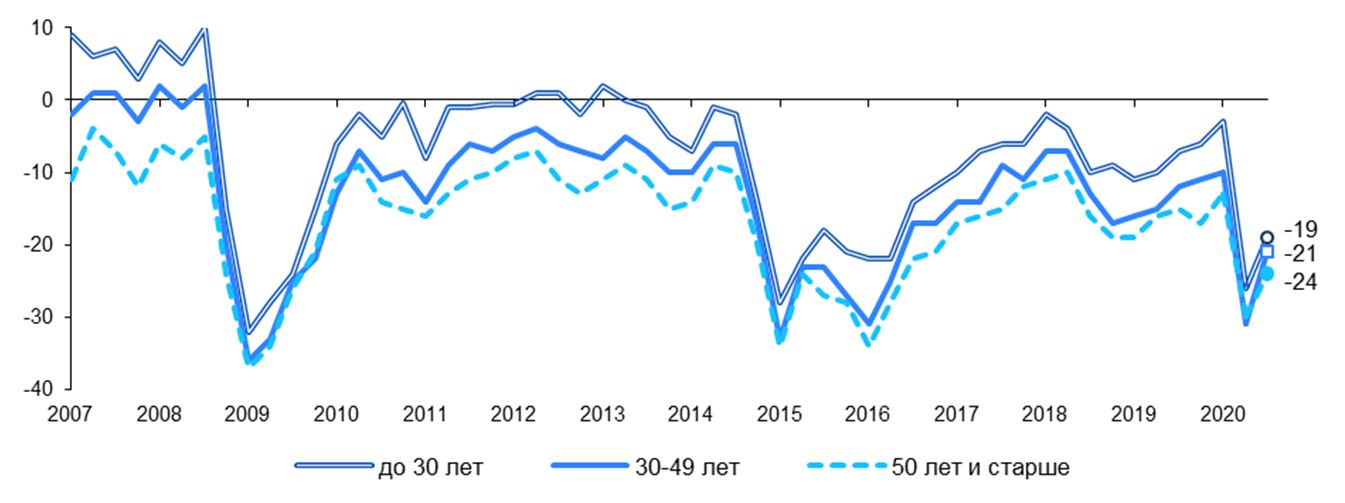

В начале эпидемии COVID-19 опасным для экономики эксперты ЦКИ называли усилившийся негатив в настроениях потребителей среднего возраста, в основном и составляющих средний класс — самую экономически активную часть населения. Оценки личного финансового положения и ситуации в стране ухудшились во всех группах, но главными пессимистами оказалось не старшее поколение, как раньше, а россияне 30–49 лет.

В III квартале, по итогам опроса Росстата*, средневозрастные снова впереди, но уже в обратном направлении. Индекс потребительской уверенности (ИПУ) 30–49-летних по сравнению со II кварталом вырос на 10 процентных пунктов (п.п.), молодежи — на 7 п.п., людей старше 50 лет — на 6 п.п. При этом значения ИПУ для каждой группы остаются отрицательными.

Индекс потребительской уверенности по возрастным группам населения (балансы*, %)

Источник: Центр конъюнктурных исследований ИСИЭЗ НИУ ВШЭ; Росстат

* Балансы оценок (в %) определяются разностью долей респондентов, отметивших увеличение и уменьшение показателя по сравнению с предыдущим периодом, а также разностью долей респондентов, оценивших уровень показателя как «выше нормального» и «ниже нормального» в обследуемом периоде.

В апреле–июне 2020-го снижение Индекса потребительской уверенности в России было самым стремительным за все 22 года наблюдений. В сравнении с I кварталом он обрушился на 19 процентных пунктов (п.п.). По итогам июля–сентября 8 пунктов отыграны, хотя значения по-прежнему в минусовой зоне: (-22%). Такая динамика, отмечают в ЦКИ, «дает основания предполагать, что российское население так или иначе адаптировалось к новой коронавирусной реальности», хотя фактически показатели Индекса «только оттолкнулись от дна и далеки даже от своего среднего уровня».

В лучшую сторону (+5–9 п.п.) изменилась оценка произошедших и ожидаемых изменений в экономике страны и в личном материальном положении. Ещё более заметно (+13 п.п.) вырос индекс благоприятности условий для крупных покупок, что, однако, не говорит об улучшении финансового состояния и потребительской уверенности. Причина, скорее, в том, что после карантина открылись предприятия и население начало реализовывать отложенный спрос на развлечения, покупки, услуги туризма, общепита, транспортные перевозки.

Частные индексы изменений экономической ситуации в России и личного материального положения (балансы, %)

Источник: Центр конъюнктурных исследований ИСИЭЗ НИУ ВШЭ; Росстат

В оценках собственного материального положения и прогнозах по инфляции преимущественно сохраняется пессимизм. Из десяти россиян лишь один считает, что его финансовое состояние улучшилось. Абсолютное большинство по-прежнему не верит ни в стабильность цен, ни тем более в их снижение.

Вместе с тем, чаще стали звучать позитивные и нейтральные мнения. Доля сообщивших о своём материальном положении как хорошем или среднем увеличилась соответственно с 6 до 8% и с 62,8 до 65,7%. Меньше — с 54,7% до 48,5% — стало тех, кто ждёт существенного подорожания товаров и услуг.

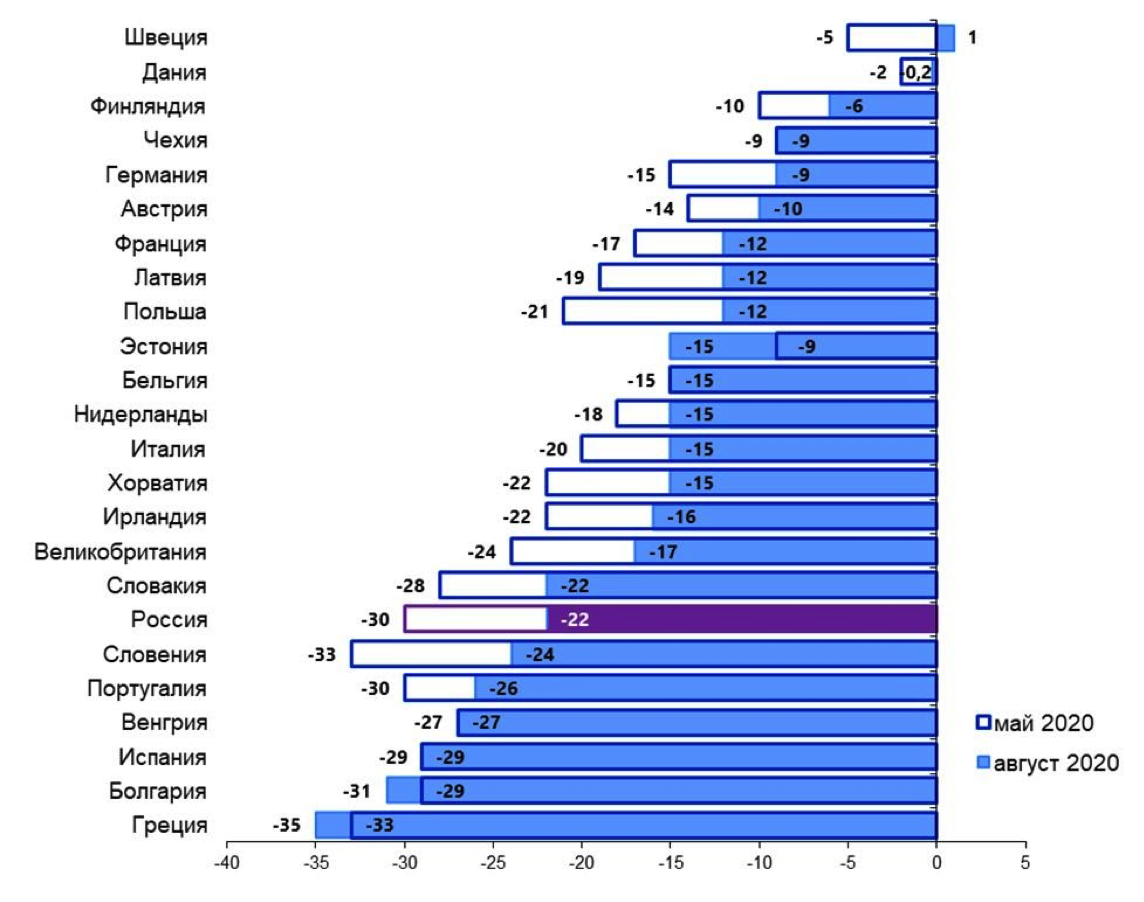

К III кварталу текущего года кризис экономических настроений российского населения был пройден, заключают в Центре конъюнктурных исследований. То же произошло в большинстве государств Евросоюза, хотя общий фон везде остается отрицательным. Положительное значение индекса потребительской уверенности только в Швеции (+1%). В остальных странах — от -0,2% (Дания) до -35% (Греция).

Индекс потребительской уверенности в России и европейских странах, балансы, %

Источник: Росстат; Европейская комиссия

Откуда у потребителей уверенность и станет ли им лучше?

Отвечает Георгий Остапкович, директор Центра конъюнктурных исследований Института статистических исследований и экономики знаний (ИСИЭЗ) НИУ ВШЭ:

— Очевидно, что самые пессимистичные сценарии развития пандемической и экономической ситуации, которых опасались участники весеннего опроса, не реализовались. Низшая точка коронакризиса была пройдена в мае-июне, а затем наблюдался разворот негативной тенденции. В III квартале было снято большинство карантинных ограничений, многие люди вернулись к привычному режиму работы и несколько компенсировали потерянные доходы, предпринималась существенная государственная поддержка населения и бизнеса. Все это нашло отражение в результатах обследования потребительских ожиданий.

Рост Индекса потребительской уверенности — явление, безусловно, позитивное, хотя выдающейся динамику III квартала назвать нельзя. Схожая наблюдалась на начальных этапах восстановления потребительских настроений в предыдущие кризисы и рецессии, например в 2009 и 2015 годах.

Кроме того, позитивные сдвиги произошли в основном за счёт снижения пессимистических и роста нейтральных настроений. Число оптимистов практически не выросло.

На повышенную изменчивость значений Индекса во II и III кварталах во многом повлияла оценочная психологическая составляющая, которая всегда присутствует у респондентов в моменты входа и выхода из ситуации, близкой к «экономике катастроф». Момент заполнения опросника за второй квартал пришелся на май 2020 года, практически эпицентр коронавирусной атаки и «Великой самоизоляции». Естественно, население, находившееся под давлением фактора неопределенности, выдало столь плачевные результаты. Опрос за третий квартал проводился в августе, когда после продолжительных локдаунов открылась практически вся экономика, а на фоне заявлений о создании в России вакцины звучали реляции о победе над COVID-19. Под позитивным влиянием подобного фона люди были значительно оптимистичнее в оценках.

Если бы опрос проводился в конце сентября, когда уже четко обозначился профиль второй волны COVID-19, скорее всего, его результаты были бы несколько скромнее.

К самым неблагоприятным итогам следует отнести сохранение преимущественно негативных ожиданий относительно изменения своего материального положения. На оценках именно этого показателя респонденты в первую очередь психологически базируются, когда говорят о состоянии и перспективах экономики. В текущем году, как можно предположить, реальные располагаемые доходы населения будут сокращаться, при умеренном сценарии движения COVID-19, вероятно, в интервале от -3% до -4% по сравнению с 2019-м. А это около двух триллионов рублей выпадающих доходов семей или более одного месячного совокупного товарооборота продовольственных товаров всей розничной торговли России.

При такой динамике ждать улучшения настроения потребителей и роста их уверенности в 2020 году практически невероятно.

По-видимому, период заметного повышения Индекса потребительской уверенности придется отложить как минимум до середины 2021 года, когда стабилизируются ситуация в экономике и реальные доходы населения. Осторожные предпосылки для подобного маневра имеются, если, конечно, опять не попадем под «идеальный шторм» или не прилетит стая «черных лебедей».

* В материале использованы результаты опросов потребителей (домашних хозяйств), ежеквартально проводимых Росстатом во всех регионах России с 1998 года. Респонденты — более 5 тыс. человек от 16 лет и старше. Анкета включает вопросы о субъективном мнении об общей экономической ситуации, личном материальном положении, сбережениях и других аспектах формирования потребительской уверенности.