Кому дать денег на инновации

Ученые определили регионы, в которых господдержка инновационных кластеров может быть наиболее эффективной. Строить суда лучше в Санкт-Петербурге, Приморье и Астраханской области, для развития автопрома, кроме Нижегородской области и Татарстана, следует посмотреть на Самарскую и Ульяновскую области, Санкт-Петербург и Москву, а совершенствовать авиакосмос и создавать электронику эффективнее на предприятиях столичного региона.

-%D0%B3%D0%BE%D1%80%D0%BE%D0%B4-%D0%B7%D0%B0%D0%B2%D0%BE%D0%B4-%D0%B4%D0%BE%D1%80%D0%BE%D0%B3%D0%B0.jpg "Кому дать денег на инновации")

Авторы исследования:

Евгений Куценко, завотделом кластерной политики Института статистических исследований и экономики знаний (ИСИЭЗ) НИУ ВШЭ.

Степан Земцов, старший научный сотрудник Лаборатории исследований корпоративных стратегий и поведения фирм Института прикладных экономических исследований РАНХиГС.

Ученые оценили инновационные кластеры, работающие в регионах при поддержке государства, и территории, которые могут стать родиной высоких технологий. Исследование «Выявление кластеров высокотехнологичных компаний в России с целью верификации федеральной кластерной политики» было проведено Евгением Куценко (ИСИЭЗ НИУ ВШЭ), Верой Бариновой, Степаном Земцовым (Лаборатория исследований корпоративных стратегий и поведения фирм Института прикладных экономических исследований РАНХиГС) и Алексеем Панкратовым (кафедра экономической и социальной географии России географического факультета МГУ им. М.В.Ломоносова).

Высокие технологии на госфинансировании

Инновационные территориальные кластеры (ИТК) в регионах — это группы компаний малого и среднего бизнеса, крупных предприятий и связанных с их деятельностью организаций (научных, образовательных и т.д.). Информация о них содержится в Карте кластерных инициатив России, созданной ВШЭ в 2015 году. Сегодня в базе данных — около 100 кластеров, 26 из которых — ИТК, получающие поддержку по программе Минэкономразвития.

Кластеры с госфинансированием есть во всех федеральных округах, исключая Крым и Северный Кавказ. Большинство сосредоточено в Центральном, Северо-Западном федеральном округах, на юге и в Сибири. Специализируются на различных отраслях от авиакосмоса и нефтехимии до фармацевтики, биотехнологий, IT, судостроения, автопрома и др.

Не ошибиться с выбором

Федеральные власти поддерживают кластеры на основе конкурсных заявок из регионов. Но опасность потратить бюджет на проекты с низким потенциалом остается. Потому важно понимать, для чего и где необходим кластер: нужен ли он на данной территории, или разумнее присмотреться к соседней.

Чтобы ответить на этот вопрос, исследователи рассчитали так называемые индексы потенциальной кластеризации. Регионы с кластерами сравнили с регионами без них и выявили конкурентов — территории, где ИТК могли бы быть созданы.

Одни из самых благоприятных отраслей для кластерных инициатив — фармацевтика/биотехнологии и информационно-коммуникационные технологии.

Потенциал фармацевтики — в большом количестве малых и средних предприятий отрасли, необходимых для полноценного кластера. По оценкам исследователей, помимо семи регионов, где фармкластеры с господдержкой уже есть (Москва, Санкт-Петербург, Московская, Томская, Калужская, области и Алтайский край), перспективны Нижегородская область и Татарстан.

Информационно-коммуникационные ИТК так же перспективны там, где достаточно отраслевых фирм: в Москве (27 тысяч компаний), Ростовской, Свердловской, Ярославской областях и Татарстане.

Рисунок 1. Интегральный индекс потенциальной кластеризации отрасли информационно-коммуникационных технологий в России в 2013 году

Примечание: звездами показаны действующие кластеры.

Обратная ситуация (недостаток компаний) отмечена в регионах, где работают ИТК авиакосмической промышленности. Прежде всего, в Хабаровском и Красноярском краях. С другой стороны, кластеры могут быть созданы в Московской и Нижегородской областях, Москве и Санкт-Петербурге. В каждом из них более 100 предприятий (в Москве — 797), крупные научно-исследовательские и образовательные центры.

Реальность и потенциал совпали в случае с нефтехимией. Формированию таких кластеров государство помогает в Нижегородской области, Башкортостане и Татарстане. Здесь же много нефтехимических предприятий: от 765 до 1000.

В случае с приборостроением совпадения, напротив, нет. Производственный потенциал (132 предприятия) единственного кластера в Мордовии значительно ниже по сравнению с Москвой (4960), Санкт-Петербургом (2720) и Московской областью (1300).

Вокруг гигантов

Поддержать альтернативные кластеры в судостроении, если они появятся, есть смысл в Санкт-Петербурге, Приморье, Астраханской и Мурманской областях (существующие развиваются в Архангельской области и Хабаровском крае).

В Северной столице, например, работает свыше 600 предприятий, в том числе важнейшие для страны «Адмиралтейские верфи» и судостроительный завод «Северная верфь».

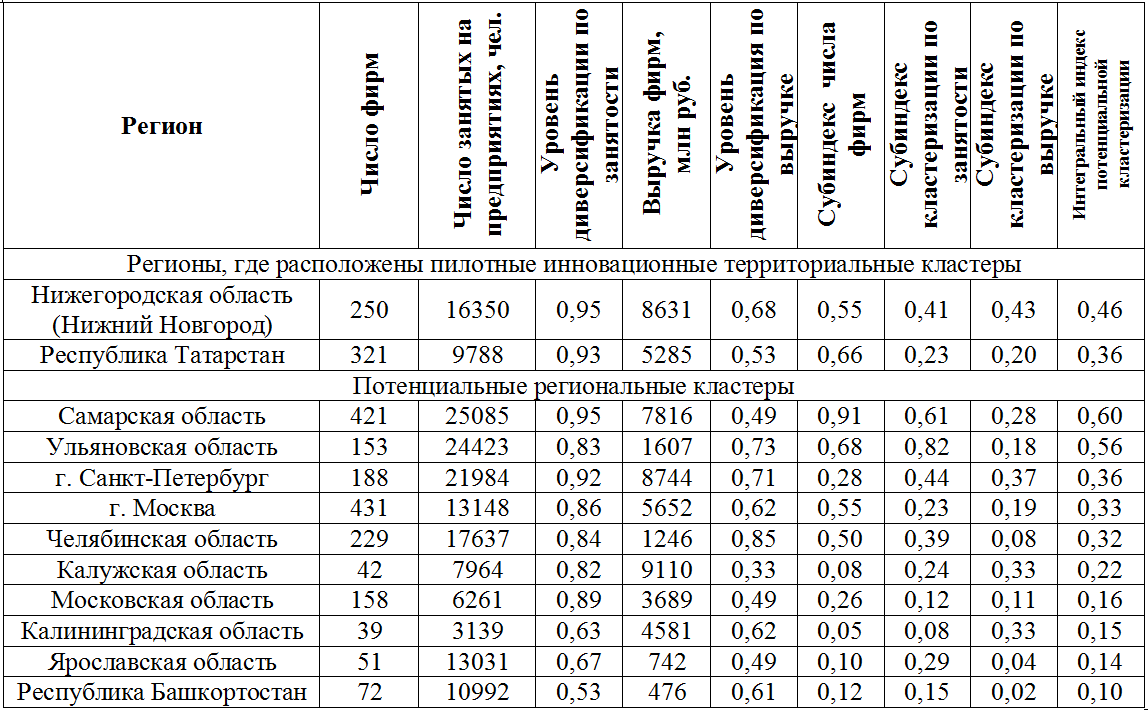

Предприятия-гиганты другой отрасли — автопрома — сконцентрированы в Самарской области (421 предприятие, крупнейшее — «АвтоВАЗ»), Ульяновской (153, «Ульяновский автомобильный завод») и Москве (431, «Завод имени И.А. Лихачёва», «Рено Россия»). Автомобильные ИТК, как правило, образуются вокруг этих заводов.

Минэкономразвития финансирует автокластеры в Нижегородской области и Татарстане. Дополнительно, по расчетам авторов исследования, следует обратить внимание на возможности Санкт-Петербурга (сборочные заводы Toyota, Nissan, General Motors, Hyundai, Scania, завод автокомпонентов Magna), Калужской и Калининградской областей.

Таблица 1. Оценка потенциала кластеризации отрасли автомобилестроения

Источник: составлено авторами исследования

На чем сосредоточиться государству

Высокотехнологические отрасли, где уже работают и могут работать кластеры, ученые условно разделили на три группы. Каждая из групп требует особого подхода в рамках кластерной политики:

- Фармацевтика, производство медицинско-технологической продукции и биотехнологии; информационно-коммуникационные технологии; приборостроение и электроника. В этих отраслях представлено большинство действующих ИТК, они же наиболее благоприятны для формирования дополнительных кластеров. В данной группе государству желательно сосредоточить усилия на развитии новых кластеров, вовлечении «спящих» регионов и расширении мер господдержки.

- Нефтехимия; судостроение; угольная промышленность; производство летательных аппаратов; двигателестроение и автомобилестроение. Важные для экономики отрасли с предприятиями-гигантами и высокой степенью монополизации. Поддержка кластеров здесь рискует обернуться усилением не инновационных сетей, а региональных лоббистов, «защищающих статус-кво устаревающей структуры отраслей». В этих условиях государству важно трансформировать отрасли в сторону рынков будущего и менять структуру производства, в том числе за счет роста доли конкурентоспособных предприятий малого и среднего бизнеса.

- Производство новых материалов (титановый кластер в Свердловской области); ядерные и радиационные технологии. Особенности группы — закрытая статистика, управление и контроль со стороны госструктур, сложности для вхождения новых компаний. Поддержка таких ИТК дала результаты на первом, экспериментальном этапе реализации кластерной политики в России, полагают авторы исследования. Сейчас эти кластеры необходимо проверить «на предмет дальнейшей целесообразности применения к ним мер кластерной политики».

Автор: Светлана Салтанова

Источник: IQ.hse.ru