Информационная индустрия в России

ИСИЭЗ НИУ ВШЭ впервые оценил на основе данных Росстата вклад российской информационной индустрии в экономику страны. По данным за 2016 год, доля информационной индустрии в России составила 3,3% ВВП. В большинстве развитых стран этот показатель находится на уровне 5%, в Великобритании, Венгрии, Ирландии, Республике Корея, США, Японии достигает 7% [OECD, 2015]. Ключевые показатели, характеризующие текущее состояние и темпы развития информационной индустрии в Российской Федерации, представлены в новом информационном бюллетене ИСИЭЗ НИУ ВШЭ серии «Цифровая экономика».

До 2015 г. индустрию отличали высокие темпы развития — прирост добавленной стоимости в постоянных ценах в 2015 г. по сравнению с 2010 г. почти на четверть (при росте ВВП на 7%). В 2016 году достигнутый уровень развития удержать не удалось: произошло сокращение на 5%.

Сектор ИКТ

Результаты деятельности информационной индустрии в значительной степени определяет сектор ИКТ: на него приходится 90% валовой добавленной стоимости и 87% занятых в этом сегменте экономики. В 2016 г. российский сектор ИКТ насчитывал 166 тыс. организаций с численностью занятых 1,4 млн чел. Большинство организаций — коммерческие. Им принадлежит две трети (63%) уставного капитала сектора, 30% — федеральным органам исполнительной власти, около 4% — физическим лицам. На долю других акционеров (учредителей) приходится менее 3% уставного капитала.

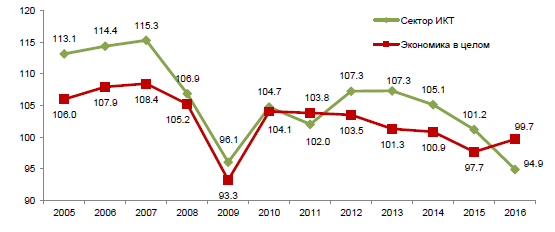

О вкладе сектора ИКТ в экономику страны можно судить по его доле в ВВП. В 2016 г. она составила 2,9%. Объем валовой добавленной стоимости в реальном выражении достиг 2265 млрд руб., прирост по сравнению с 2010 г. в постоянных ценах — 19% (в 2,7 раз выше, чем прирост ВВП), по сравнению с 2015 г. — снижение на 5% (рис. 1). Среди зарубежных стран наиболее высока доля сектора в ВВП в Республике Корея (11%), Японии, Швеции, США — 6–7%, сопоставимая с Россией (3,3–3,5%) — в Польше, Норвегии, Греции.

Рис. 1. Динамика валовой добавленной стоимости организаций сектора ИКТ (в процентах к предыдущему году; в постоянных ценах)

Источник: Расчеты НИУ ВШЭ по данным Росстата.

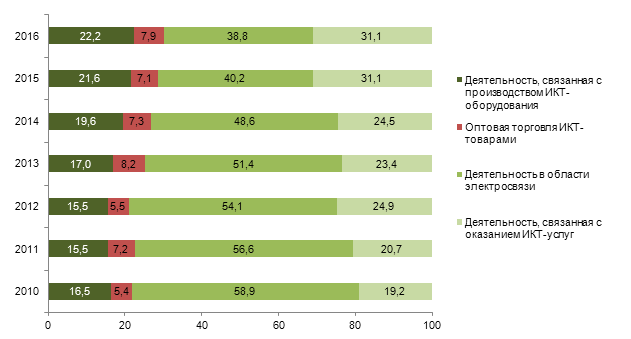

В отраслевой структуре произведенной сектором добавленной стоимости наибольшую долю занимают электросвязь (39%) и организации, оказывающие ИКТ-услуги (31%). Роль этих сегментов за последние пять лет кардинально изменилась: если вес первого сократился на 20 процентных пунктов, то второго — вырос в 1,6 раза (рис. 2).

Рис. 2. Структура валовой добавленной стоимости организаций сектора ИКТ (проценты)

Источник: Расчеты НИУ ВШЭ по данным Росстата.

По динамике валовой добавленной стоимости за 2010–2016 гг. максимальные результаты демонстрируют организации ИТ-отрасли (рост в 1,9 раза в постоянных ценах) и оптовой торговли ИКТ-товарами (в 1,5 раза). По промышленным организациям сектора прирост за рассматриваемый период не превысил 8%, по организациям электросвязи наблюдалось снижение на 7%. Положительную динамику в 2016 г. продемонстрировали только организации оптовой торговли (109% к 2015 г.). ИТ-отрасль сработала на уровне 94% от результатов 2015 г., электросвязь — 93%, производство оборудования — 96%.

В 2016 г. организации сектора инвестировали в основной капитал 489 млрд руб., это на 9% больше, чем в 2010 г. (в постоянных ценах). Для сравнения: прирост по экономике в целом составил 5%.

Наиболее инвестиционно активная — отрасль электросвязи. Организации отрасли обеспечивают 76% объема инвестиций в основной капитал сектора. За ней следуют организации, осуществляющие производство ИКТ-оборудования (13%) и оказание ИКТ-услуг (10%).

Сектор контента и СМИ

Самым тесным образом с сектором ИКТ связан сектор контента и СМИ, который во многом обеспечивает новые способы передачи и подачи контента, формирует информационную среду. Вклад российского сектора контента и СМИ в ВВП находится на уровне 0,4% (для сравнения: в Великобритании — 1,7%, Венгрии, Греции, Германии, Дании — 1,1–1,5%, Италии, Словении, Бельгии — 0,8–0,9% ВВП).

К началу 2016 г. в секторе контента и СМИ насчитывалось 47 тыс. организаций. Примерно половина (49%) их уставного капитала принадлежала коммерческим структурам, 30% — региональным органам власти, 19% — федеральным. Численность работников составила 210 тыс. чел. (0,5% от общей численности занятых в экономике).

С 2010 г. число организаций сократилось на 4 тыс., численность занятых — на 59 тыс. чел.

За период 2010–2016 гг. объем созданной организациями сектора добавленной стоимости сократился в постоянных ценах на 17% – до 263 млрд руб. «Отрицательная» динамика отмечается во всех сегментах сектора: издательской деятельности, киноиндустрии, радио- и телевещании.

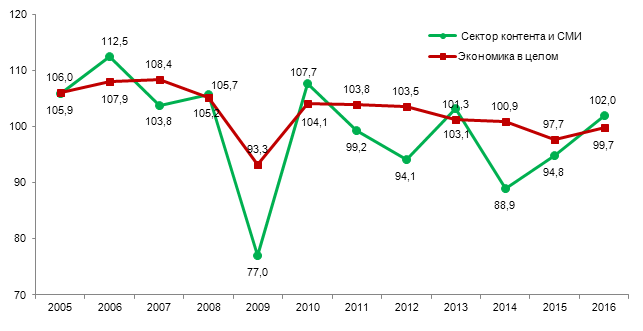

В 2016 г. произошли положительные сдвиги в развитии сектора — зафиксирован прирост добавленной стоимости на 2% (рис. 3). Такой результат обеспечили организации, осуществляющие деятельность в области радиовещания и телевидения (107% от уровня 2015 г.). Добавленная стоимость от издательской деятельности составила 91% от показателя предыдущего года.

Рис. 3. Динамика валовой добавленной стоимости организаций сектора контента и СМИ (в процентах к предыдущему году; в постоянных ценах)

Источник: Расчеты НИУ ВШЭ по данным Росстата.

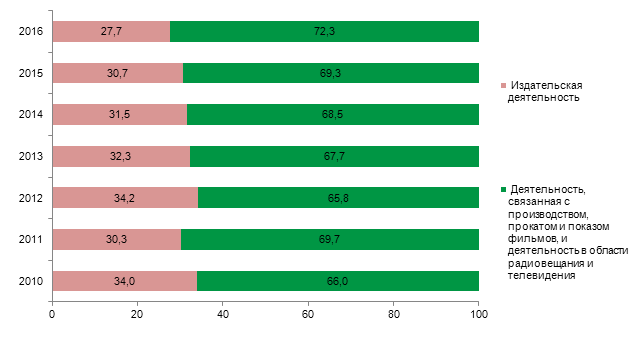

В отраслевой структуре занятых в секторе 46% приходится на издательскую деятельность, 48% – на производство, прокат и показ фильмов, радиовещание и телевидение, 6% – на информационные агентства. При этом более двух третей (72,3%) добавленной стоимости сектора обеспечиваются за счет производства, проката и показа фильмов, радиовещания и телевидения (рис. 4).

Рис. 4. Структура валовой добавленной стоимости организаций сектора контента и СМИ* (проценты)

*Без учета данных по информационным агентствам.

Источник: Расчеты НИУ ВШЭ по данным Росстата.

Справочно:

В терминах экономической классификации информационная индустрия представляет собой совокупность видов экономической деятельности, связанных с производством оборудования, оказанием услуг, оптовой торговлей товарами ИКТ, телекоммуникациями (сектор ИКТ), а также в области радиовещания и телевидения, производства, проката и показа фильмов, издательства, функционирования информационных агентств (сектор контента и СМИ).

Состав секторов по видам экономической деятельности определяется собирательными группировками, разработанными ИСИЭЗ НИУ ВШЭ в соответствии с международными статистическими стандартами на основе Общероссийского классификатора видов экономической деятельности [Минкомсвязь России, 2015].

Источники:

- Минкомсвязь России (2015) Приказ Минкомсвязи России от 07.12.2015 № 515 «Об утверждении собирательных классификационных группировок “Сектор информационно-коммуникационных технологий” (ИКТ) и “Сектор контента и средств массовой информации” (СМИ)».

- НИУ ВШЭ (2017) Индикаторы цифровой экономики: 2017. Стат. сб. М.: НИУ ВШЭ.

- Росстат. Информационный ресурс Росстата. http://www.gks.ru (дата обращения 28.07.2017).

- OECD Digital Economy Outlook 2015.

- Расчеты выполнены ИСИЭЗ НИУ ВШЭ в рамках проекта «Разработка теоретических и методологических подходов к исследованию активности субъектов инновационного процесса» Программы фундаментальных исследований НИУ ВШЭ.

Материал подготовили Галина Ковалева, Марина Кевеш

|

Данный материал ИСИЭЗ НИУ ВШЭ может быть воспроизведен (скопирован) или распространен в полном объеме только при получении предварительного согласия со стороны НИУ ВШЭ (обращаться issek@hse.ru). Допускается использование частей (фрагментов) материала при указании источника и активной ссылки на интернет-сайт ИСИЭЗ НИУ ВШЭ (issek.hse.ru), а также на автора материала. Использование материала за пределами допустимых способов и с нарушением указанных условий приведет к нарушению авторских прав. |

Предыдущий выпуск: «Цифровые навыки населения»