Российский сектор ИКТ в III квартале 2022 года

Сектор ИКТ сохраняет потенциал драйвера экономического роста. Институт статистических исследований и экономики знаний НИУ ВШЭ продолжает оценивать его состояние и динамику на основе официальной статистической информации, в частности по итогам III кв. 2022 г., когда уже более-менее оформились реакции участников рынка на санкционные ограничения и ключевые тренды, которые во многом определят годовые показатели.

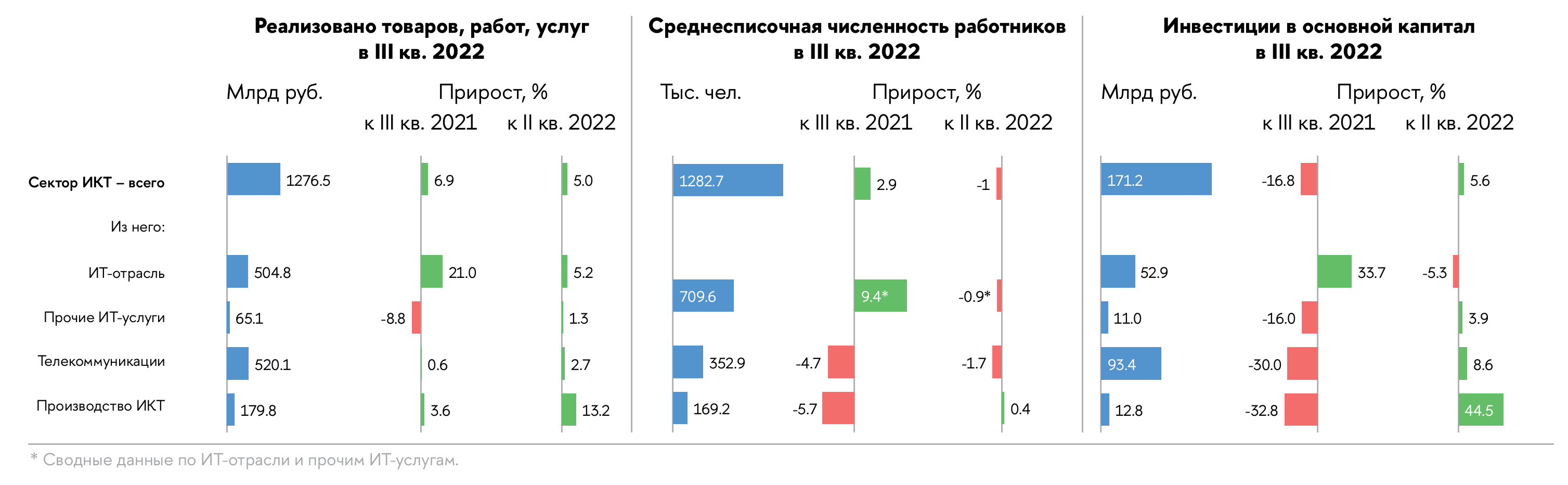

Главные выводы:

Наблюдаемые в I полугодии 2022 г. негативные тенденции в III кв. удалось преодолеть: объем реализации сектора ИКТ относительно предыдущего квартала вырос на 5%. В результате на фоне отрицательной динамики в целом по экономике (-3,6% к II кв. 2022 г.) доля сектора в общем объеме реализованных товаров, работ и услуг выросла с 3,8% во II кв. до 4,1% в III кв.

Наибольший прирост в годовом выражении по-прежнему демонстрирует ИТ-отрасль (+21% по сравнению с III кв. 2021 г.). В сентябре показатели продаж превысили мартовские значения, когда наблюдался ажиотажный спрос на ПО из-за ухода западных вендоров.

После продолжительного падения производство ИКТ-товаров вышло на уровень III кв. 2021 г. (+3,6%) и превысило значение II кв. 2022 г. на 13,2%, что, скорее всего, связано с наращиванием импортозамещающих производств и налаживанием поставок комплектующих. В этом сегменте также заметен квартальный рост инвестиций (+44,5%).

Описанные положительные сдвиги оказались омрачены негативными тенденциями на рынке труда: наблюдалось сокращение среднесписочной численности работников в секторе ИКТ (на 1% по сравнению с предшествующим кварталом) вкупе с уменьшением заработной платы (на 4,4 тыс. руб.).

Тенденции развития сектора ИКТ в III квартале 2022 года

Комментарий

Тамара Зинина, заместитель директора Центра стратегий и программ ИСИЭЗ НИУ ВШЭ:

По прошествии более чем полугода с начала введения санкционных ограничений и ухода вендоров российская ИТ-отрасль продолжает демонстрировать рост объемов реализации за счет активизации вложений в отечественное ПО, увеличения объемов ИТ-услуг (развитие, сопровождение, техподдержка ИТ-систем, заказная разработка), спроса на российскую облачную инфраструктуру (IaaS). К III кв. наметились признаки восстановления импорта ИКТ-товаров (включая комплектующие и микроэлектронику): стало расти производство вычислительного оборудования и немного вырос относительно уровня II кв. оборот оптовых дистрибьюторов ИКТ. Занятость в секторе ИКТ продолжила снижаться на фоне предыдущего квартала, в основном за счет телекоммуникаций. Начавшийся небольшой спад численности персонала ИТ-отрасли, вероятнее всего, является «отголоском» еще весенней волны миграции — такой лаг можно объяснить тем, что многие ИТ-специалисты продолжали работать на отечественные компании в первые месяцы после отъезда. Именно поэтому данные за III кв. и даже за октябрь еще не позволяют увидеть полной картины — она появится по итогам 2022 года.

Дайджест подготовили:

Авторы: Гульнара Абдрахманова, Сергей Васильковский, Леонид Гохберг, Анна Демьянова, Тамара Зинина, Галина Ковалева, Инна Лола, Святослав Покровский, Павел Рудник, Зинаида Рыжикова

Редактор: Мария Соколова

Дизайн: Олег Васильев, Галина Подзолкова

Компьютерный макет: Татьяна Кольцова, Владимир Пучков

Предыдущие выпуски дайджеста «Российский сектор ИКТ»: в I квартале и II квартале 2022 года