Cектор ИКТ выработал иммунитет к COVID-перегрузкам

Институт статистических исследований и экономики знаний НИУ ВШЭ представляет первые оценки показателей сектора ИКТ по итогам 2020 г. Как показывают расчеты, даже на фоне последствий коронакризиса сектор закончил минувший год с положительной динамикой.

Сектор ИКТ — совокупность видов экономической деятельности, связанных с производством продукции, предназначенной для выполнения функции (или позволяющей выполнять эту функцию) обработки информации и коммуникации с использованием электронных средств, включая передачу и отображение информации. Состав сектора ИКТ на основе ОКВЭД2 утвержден приказом Минкомсвязи России от 07.12.2015 № 515. В структуре сектора выделяются следующие сегменты:

- производство ИКТ — производство элементов электронной аппаратуры и печатных схем (плат), компьютеров и периферийного оборудования, коммуникационного оборудования, бытовой электроники, незаписанных магнитных и оптических технических носителей информации (коды ОКВЭД2 26.1, 26.20, 26.30, 26.40, 26.80);

- оптовая торговля товарами, связанными с ИКТ, — оптовая торговля информационным и коммуникационным оборудованием (46.5);

- деятельность в сфере телекоммуникаций — деятельность по передаче голоса, данных, текста, звука, видео (61);

- отрасль информационных технологий — разработка компьютерного программного обеспечения, консультативная деятельность и работы в области компьютерных технологий, деятельность по управлению компьютерным оборудованием, по обработке данных, предоставлению услуг по размещению информации (62.01, 62.02, 62.03, 63.11);

- прочие ИКТ-услуги — издание программного обеспечения, деятельность, связанная с использованием вычислительной техники и информационных технологий (кроме видов деятельности отрасли ИТ), ремонт компьютеров и коммуникационного оборудования (58.2, 62.09, 63.12, 95.1).

В данном исследовании ИСИЭЗ НИУ ВШЭ внутригодовая динамика показателей сегментов сектора ИКТ представлена без учета данных по субъектам малого предпринимательства.

Ключевые результаты

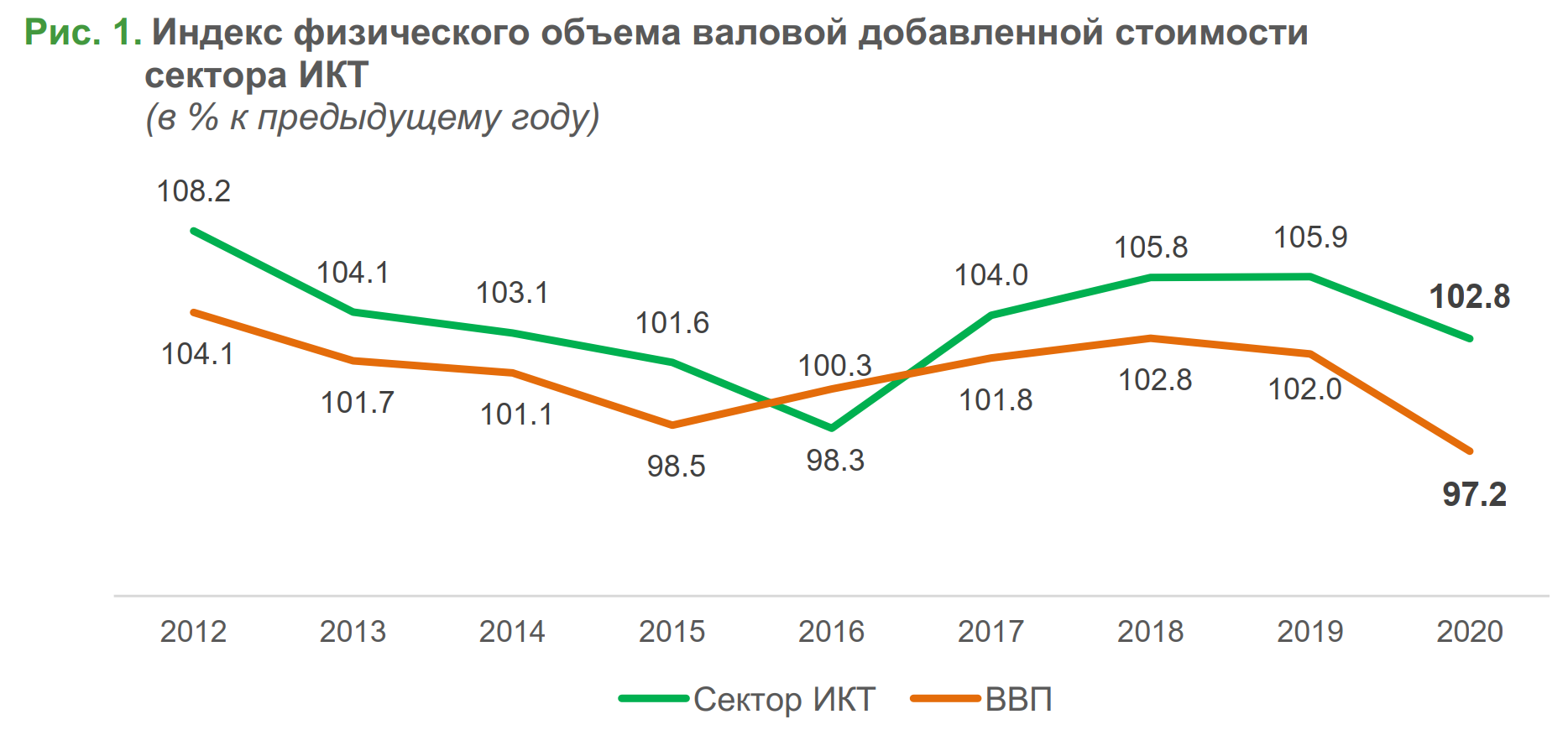

В последнее десятилетие до начала пандемии сектор ИКТ демонстрировал стабильный рост (за исключением кризисного 2016 г.), опережающий динамику ВВП на 2–4 процентных пункта (рис. 1).

Тенденция ускоренного развития сектора соответствовала общемировой. Однако коронакризис кардинально изменил ситуацию на мировом рынке. Вводимые в странах ограничения вызвали снижение спроса на товары и услуги как со стороны населения, так и организаций. По оценкам агентства Gartner, мировой рынок ИКТ по итогам 2020 г. должен был упасть на 8% и вернуться на уровень 2015–2016 гг. Применительно к России пессимистические прогнозы не оправдались.

По итогам ковидного 2020 г. сектор ИКТ вошел в группу лидеров по динамике валовой добавленной стоимости (ВДС) — рост на 2,8% (в постоянных ценах) по сравнению с 2019 г. Более высокого значения удалось достичь лишь финансовому сектору, производителям лекарственных средств, мебели, химических продуктов (рис. 2). На фоне общего падения ВВП доля сектора в экономике страны достигла своего максимума — 3,1% ВВП (в 2019 г. — 2,9%).

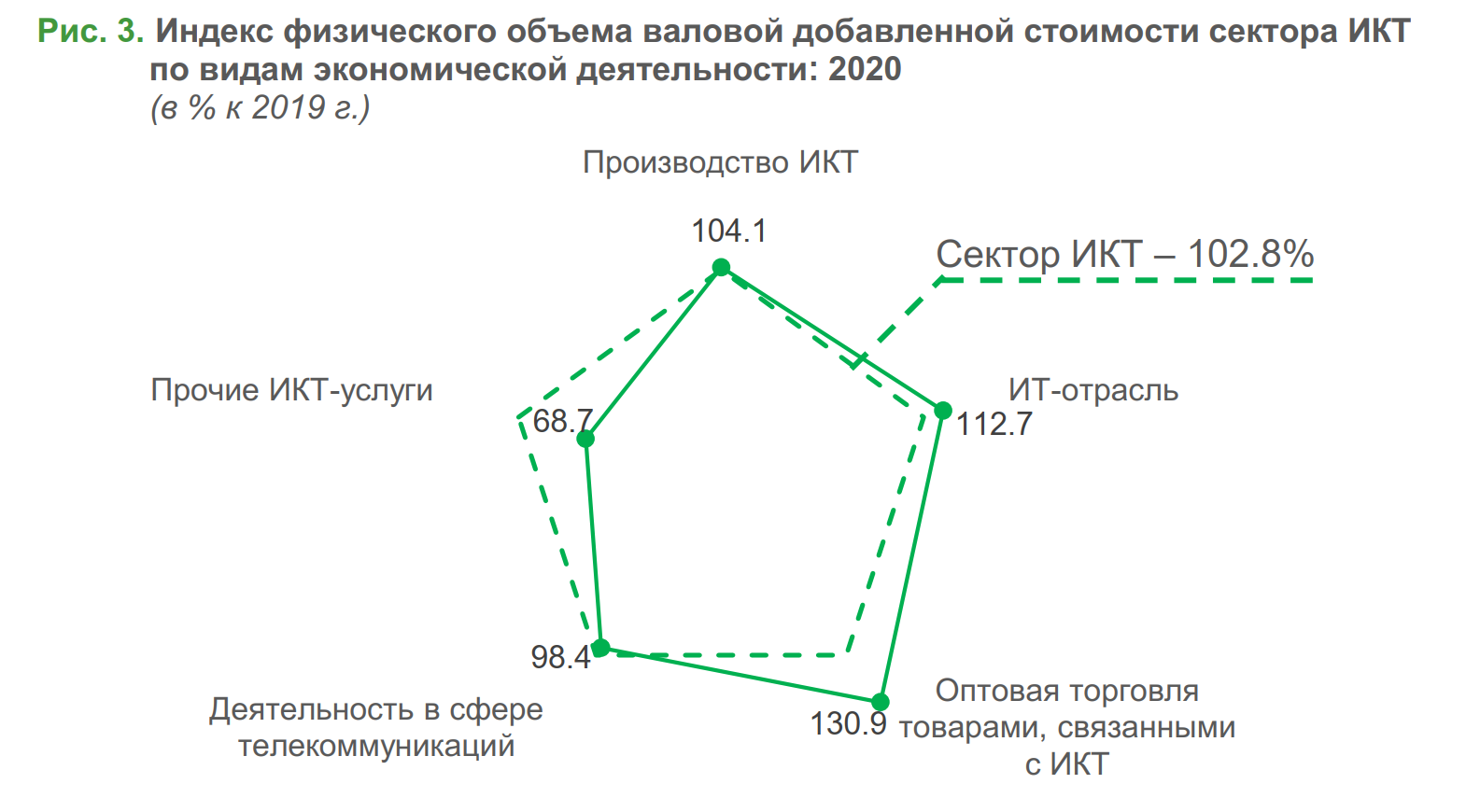

Положительную динамику сектора обеспечили отрасль ИТ — рост на 12,7% (в постоянных ценах), производители ИКТ-оборудования (+4,1%) и оптовая торговля ИКТ-товарами (+30,9%). ВДС сферы телекоммуникаций сократилась в постоянных ценах на 1,6% (рис. 3).

Для отрасли ИТ сложными стали первые месяцы пандемии. В I квартале снижение объемов продаж по сравнению с аналогичным периодом 2019 г. превысило 8% (в фактических ценах). Падение спроса касалось только внутреннего рынка — экспорт компьютерных услуг за I квартал вырос на 25%.

Начиная с апреля–мая с ростом востребованности ИТ-услуг, веб-сервисов, обусловленным массовым переходом на дистанционную работу и введением ограничений на передвижение, ИТ-компании компенсировали потери начала года и смогли существенно превысить объемы продаж 2019 г.: по итогам полугодия — на 10%, за январь–сентябрь — на 22% (в фактических ценах). Динамика экспорта компьютерных услуг также оставалась позитивной, но с отставанием от темпов роста импорта: 112,7 и 127,1% к январю–сентябрю 2019 г. соответственно. По-прежнему сохраняется положительное сальдо (+688 млн долл. США), хотя его объем сократился на четверть.

Сферу телекоммуникаций характеризует умеренно положительная динамика объема реализованных услуг в январе–сентябре 2020 г. (рост на 2–5%) и среднемесячный прирост на уровне 9% в IV квартале. По итогам года в 3–6 раз увеличился объем услуг по передаче данных, доступу к сети Интернет с использованием проводной и подвижной связи. Спрос на проводную телефонную связь сократился вдвое, IР-телефонию — в пять раз. Ожидаемо высокий спрос на ИКТ-товары в оптовой торговле не спадал в течение всего прошлого года. Самыми востребованными стали персональные компьютеры: в 1,8 раза вырос оборот компаний, специализирующихся на оптовой торговле компьютерами, периферийными устройствами к ним и программным обеспечением.

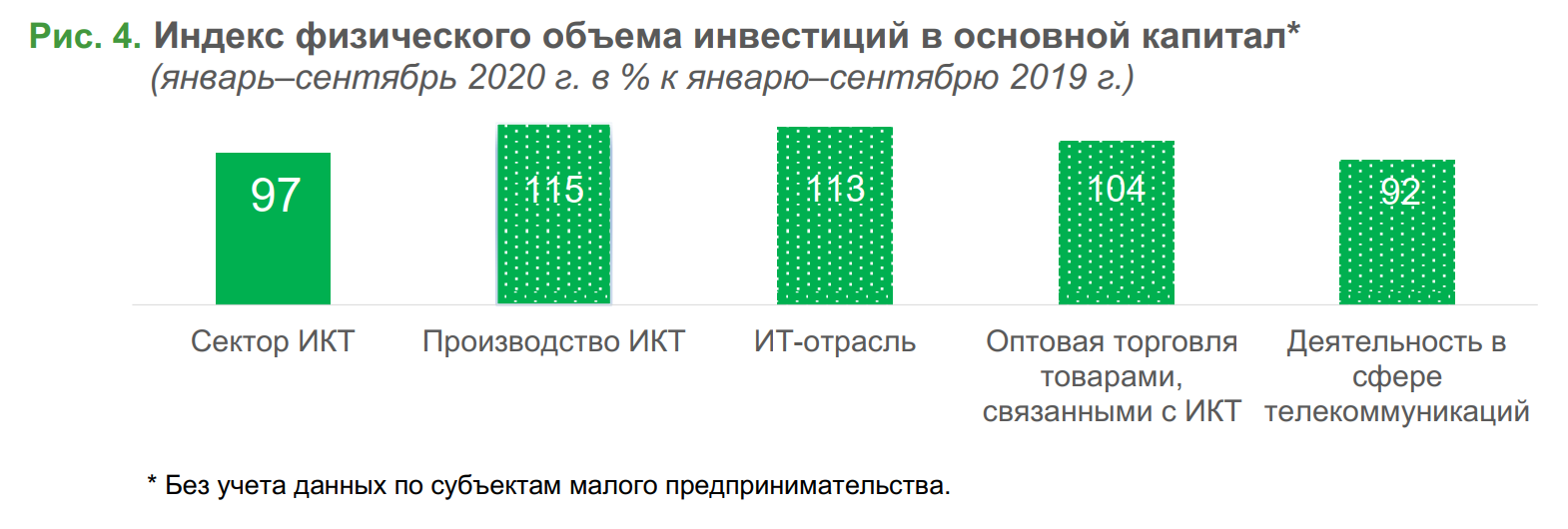

Производство ИКТ-оборудования в течение первых девяти месяцев 2020 г. демонстрировало снижение по сравнению с соответствующим периодом 2019 г. (почти на 4% в фактических ценах). Этот спад компенсировался ростом отрасли в IV квартале, обеспечившим положительную годовую динамику. Оптимизм относительно перспектив развития сектора ИКТ в наступившем году вселяет инвестиционная активность в различных его сегментах. Несмотря на то что в целом по сектору инвестиции в основной капитал по сравнению с 2019 г. сократились на 3% (по итогам первых трех кварталов 2020 г.), в отрасли ИТ, производстве ИКТ-оборудования и оптовой торговле ИКТ-товарами наблюдался их рост (рис. 4). Отрицательную динамику по сектору в целом определило падение инвестиций в сфере телекоммуникаций.

Несмотря на сложную экономическую ситуацию, сектор ИКТ показал устойчивость в 2020 г., что связано с резко выросшей востребованностью цифровых товаров и услуг среди населения и бизнеса. В ближайшие годы следует ожидать дальнейшего роста сектора ИКТ как драйвера запланированной масштабной цифровизации экономики и социальной сферы.

Источники: Расчеты ИСИЭЗ НИУ ВШЭ по данным Росстата, Банка России; результаты проекта «Формирование актуальной статистической основы изучения образования, науки, инноваций, цифровой экономики» тематического плана научно-исследовательских работ, предусмотренных Государственным заданием НИУ ВШЭ.

Материал подготовили Гульнара Абдрахманова, Тамара Зинина, Галина Ковалева

Предыдущий выпуск: «Финансирование российской науки в рамках государственных программ в 2021 году»

Все бюллетени серий «Наука, технологии, инновации» и «Цифровая экономика»