Эффекты налогового стимулирования исследований и разработок

Наряду с прямым финансированием исследований и разработок (ИР) ведущие и развивающиеся экономики ОЭСР в последние десятилетия все чаще применяют налоговые льготы. Институт статистических исследований и экономики знаний НИУ ВШЭ проанализировал их влияние на общую поддержку и развитие науки, опираясь на обзор по проекту microBERD+, цель которого — оценка эффектов налоговых льгот для стимулирования инвестиций в ИР со стороны бизнеса.

Проект ОЭСР microBeRD+ изучает распространенность и влияние мер государственной поддержки на ИР в предпринимательском секторе. Источником для анализа служат микроданные об ИР компаний, полученные по результатам национальных опросов 22 стран (собирается информация об отраслевой принадлежности компании, численности сотрудников, объемах выручки, типе собственности, выполняемых и заказываемых видах ИР, источниках финансирования и структуре затрат на ИР), а также административные сведения о налоговых льготах.

Главные выводы:

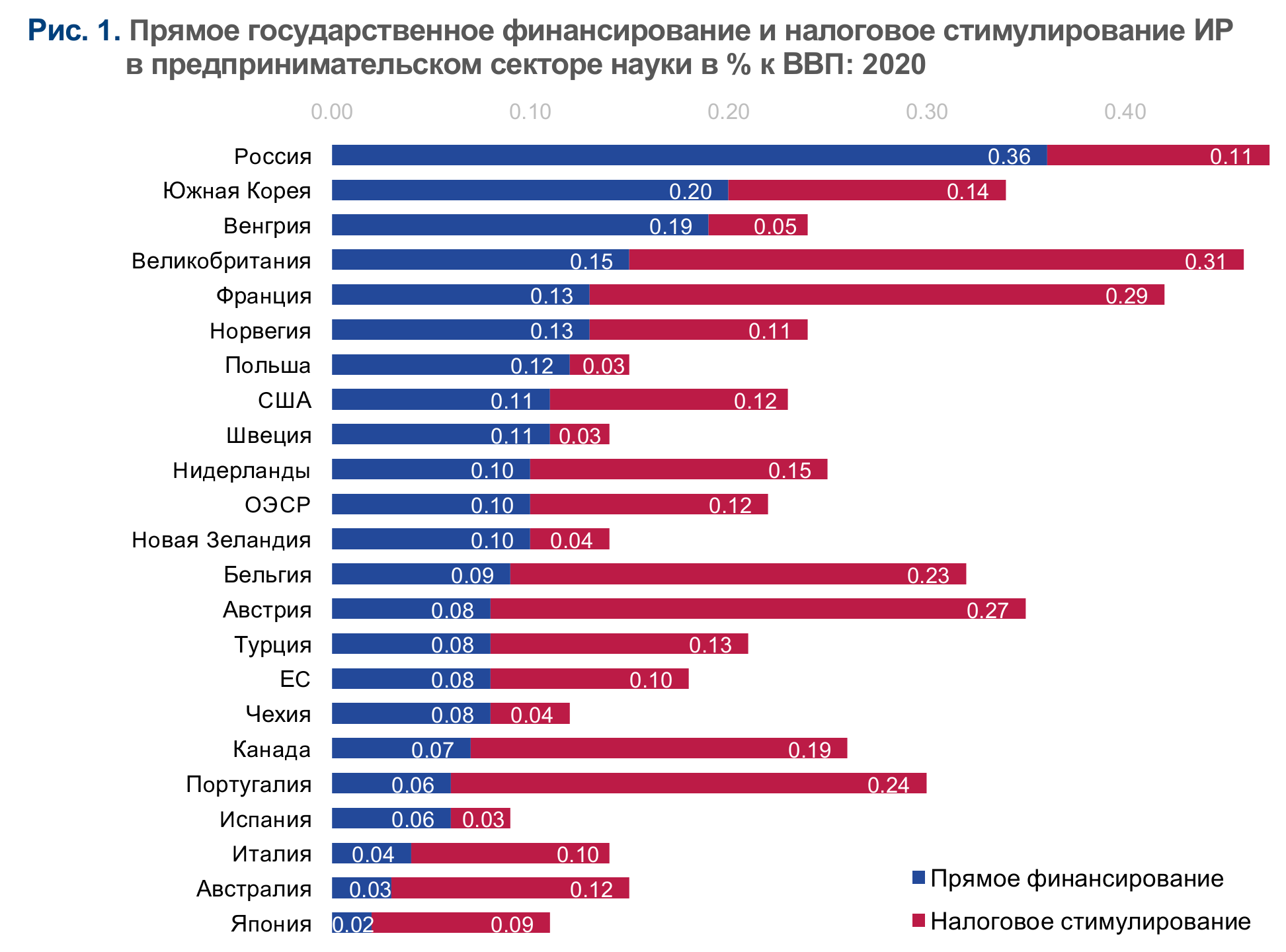

Если в 2000 г. налоговые льготы в группе стран, представленных в базе данных ОЭСР, составляли в среднем порядка 30% общего объема государственной поддержки ИР в предпринимательском секторе науки, то в 2020 г. значение этого показателя достигло уже 55%. Соотношение между прямой и косвенной поддержкой ИР в отдельных странах заметно варьирует: например, в Великобритании, Франции, Австрии, Бельгии, Португалии в структуре мер финансирования науки превалируют налоговые льготы; а в Южной Корее, Венгрии, Польше, Новой Зеландии, как и в России, — прямое государственное финансирование (рис. 1).

Влияние мер поддержки на инвестиции бизнеса в ИР

По оценкам ОЭСР, средний коэффициент приращения (КП) ИР по исследуемым странам составил 1,4 (то есть на одну дополнительную единицу налоговой поддержки со стороны государства приходится 1,4 дополнительных единиц затрат на ИР со стороны бизнеса). Эффект налогового стимулирования в крупных компаниях выражен менее (КП: 0,4), чем в средних (КП: 1,4) и малых (КП: 1,6). Более заметное влияние налоговой поддержки в малых фирмах авторы доклада связывают не столько с размером, сколько с исходным объемом исследовательской активности, который у этих компаний, как правило, ниже относительно других.

Среди рассмотренных форм налоговой поддержки наибольшую эффективность показало снижение выплат по социальному страхованию для исследовательских организаций (повышает втрое эластичность инвестиций в ИР1). Этот тип стимулирования используют, например, в США для поддержки малого бизнеса: максимальная сумма исследовательского вычета, которую можно применить к налогам на фонд оплаты труда, включая взносы на соцстрахование, составляет 500 тыс. долл. (46,8 млн руб.2) за налоговый год, начиная с 1 января 2023 г., и 250 тыс. долл. (23,4 млн руб.) за налоговый год с 2015 по 2022 гг.

Еще весьма действенными оказались налоговые вычеты по расходам на ИР для малых технологических компаний (эластичность инвестиций в ИР в случае их применения была вдвое выше среднего показателя). Данная мера примечательна тем, что если рассчитанный объем вычета превышает налоговые обязательства компании (например, в случае убытков, отсутствия доходов или применения других вычетов), то образовавшийся положительный остаток выплачивается ей напрямую. Этот вид налоговой поддержки полезен для молодых фирм, которые редко получают прибыль в первые годы деятельности.

«Налоговый кэшбек» за расходы на ИР: кейс Австралии

Компания получает налоговую льготу по ИР в форме денежного возмещения, если соответствует следующим критериям:

- является налоговым резидентом Австралии;

- имеет оборот ниже 20 млн австралийских долл. (1,2 млрд руб.3);

- выполняет ИР на сумму не менее 20 тыс. австралийских долл. (1,2 млн руб.);

- ее деятельность в сфере ИР зарегистрирована* в базе государственной программы поддержки бизнеса AusIndustry.

*Чтобы зарегистрировать ИР в этой базе, компания должна осуществлять минимум один проект, квалифицируемый в качестве ключевых ИР. К таковым относят исследования: а) которые реализуются в целях получения новых знаний (в том числе в форме новых или улучшенных материалов, продуктов, устройств, процессов или услуг); б) их результат не может быть известен или определен заранее на основе имеющихся знаний, информации, опыта, а может быть оценен только путем анализа систематического прогресса выполняемых работ (их релевантности признанным научным принципам, предполагающим последовательный переход от формулирования гипотез к экспериментированию, наблюдениям и логическим выводам).

Источник: ИСИЭЗ НИУ ВШЭ по данным Налоговой службы Австралии.

Ограничения эффектов от налоговых мер и сложности их оценки

К росту инновационной или экономической активности в предпринимательском секторе налоговые меры поддержки ИР могут и не привести в силу ряда причин. Во-первых, под цели их применения компании могут в своей отчетности искусственно завышать затраты на ИР, учитывая в их составе расходы на другие виды деятельности, ранее не относимые к ИР (в ОЭСР отмечают относительно небольшое влияние этого фактора, особенно в долгосрочной перспективе). Во-вторых, производительность дополнительных исследовательских проектов, финансируемых за счет налоговых льгот, может быть ниже, чем у ИР, которые проводились бы без соответствующих льгот.

Оценку эффектов мер поддержки ИР осложняют длительный временной лаг между затратами на ИР и созданием инновационного продукта, а также эффект «перетока» (spillover effect), когда созданные одними фирмами инновации становятся доступными для других (соответственно, выгодами от стимулирования ИР пользуются и компании, напрямую не получавшие господдержку).

Несмотря на указанные ограничения, исследование ОЭСР показало: проводимые компаниями ИР положительно и статистически значимо влияют на экономические показатели бизнеса.

Другой вывод доклада состоит в том, что прямое финансирование влияет на инвестиции бизнеса в ИР так же, как и налоговые льготы (КП: 1,4). Анализ ОЭСР свидетельствует, в частности, о позитивном влиянии налоговой и прямой поддержки на такие показатели, как объем продаж, занятость и производительность труда в большинстве стран. Это, подчеркивают авторы, указывает на взаимодополняемость мер прямой и косвенной поддержки.

Комментирует

Михаил Гершман

директор Центра научно-технической, инновационной и информационной политики ИСИЭЗ НИУ ВШЭ

Как подтверждают результаты исследования ОЭСР, налоговое стимулирование ИР положительно влияет на объем выполняемых компаниями ИР, особенно заметен эффект для малых и средних предприятий. Россия выступает одним из лидеров по масштабам господдержки ИР в предпринимательском секторе, но она осуществляется преимущественно за счет прямого финансирования, а доля налоговых льгот незначительна (0,36 и 0,11% ВВП соответственно). Страна имеет потенциал для наращивания объемов косвенной поддержки ИР за счет расширения льгот по налогу на прибыль (например, распространения вычета по расходам на НИОКР на все их направления, а не только на приоритетные), снижения тарифов страховых взносов для исследователей (до уровня ИТ-компаний), возмещения НДС при покупке российского исследовательского оборудования (аналогичная льгота действует в Китае) и ряда других мер.

Источники: данные ОЭСР, сайтов налоговых ведомств зарубежных стран; результаты проекта «Комплексное научно-методологическое и информационно-аналитическое сопровождение разработки и реализации государственной научной, научно-технической политики» тематического плана научно-исследовательских работ, предусмотренных Государственным заданием НИУ ВШЭ.

Материал подготовил Заур Мамедьяров

Предыдущий выпуск серии «Наука, технологии, инновации»: «Креативный сектор в России демонстрирует концентрированный рост»

См. также: