Налоговые инструменты поддержки российской науки

Институт статистических исследований и экономики знаний НИУ ВШЭ на основе данных ФНС России анализирует объем налоговых льгот, предоставляемых отечественным организациям в целях стимулирования исследований и разработок.

Российским законодательством предусмотрен целый комплекс льгот и преференций для организаций, осуществляющих НИОКР, среди них ключевые — по налогам на добавленную стоимость (НДС), прибыль и имущество.

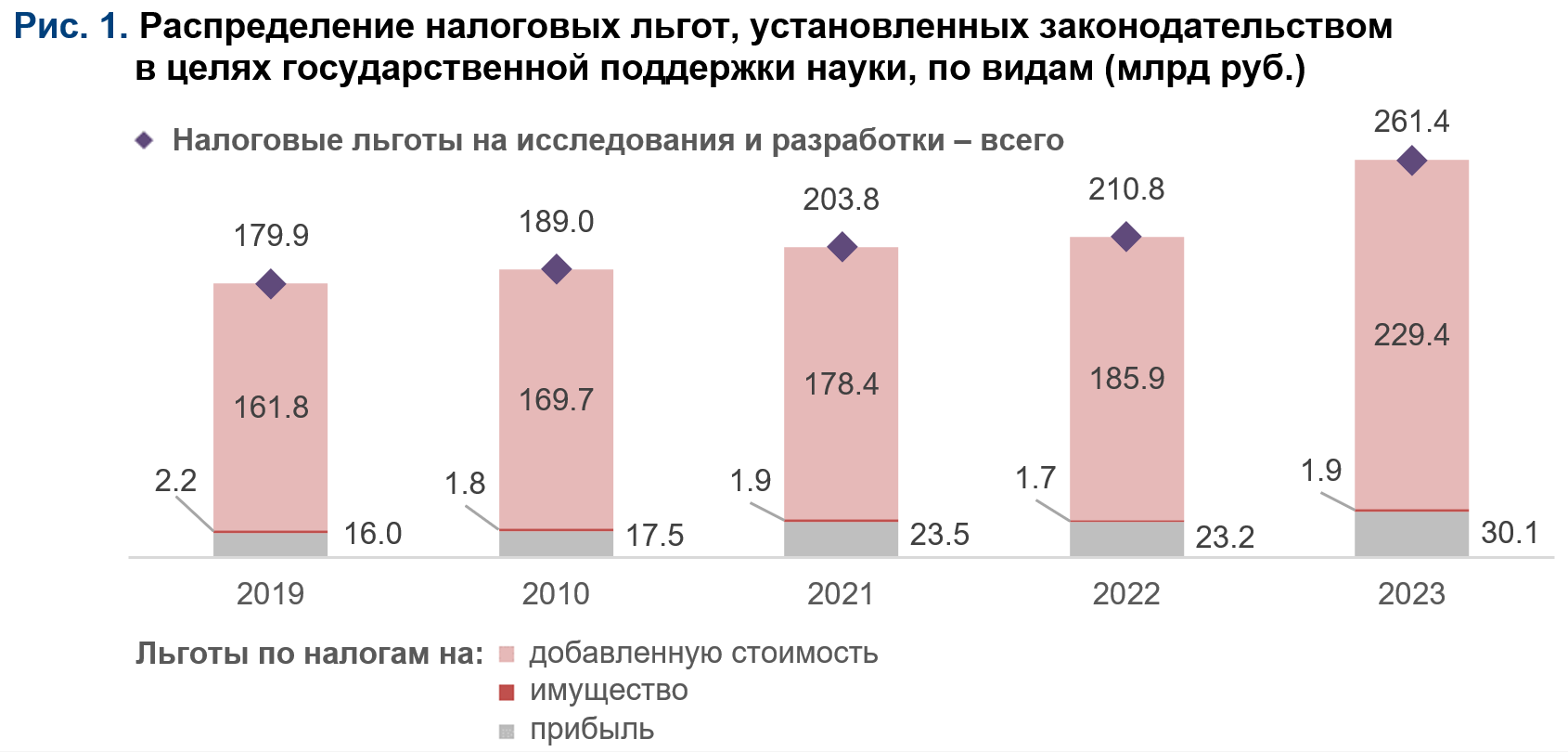

В 2023 г. общий объем таких льгот составил 261,4 млрд руб.1 (рис. 1), что на 15,9% превышает уровень 2022 г. (в постоянных ценах). Наиболее «весомой» среди них неизменно остается освобождение от НДС, на долю которого приходится более 87% общего объема налоговых льгот на науку. В 2023 г. благодаря этому инструменту организации, выполняющие НИОКР, сэкономили 229,4 млрд руб., и объем этих средств вырос на 15,3% по сравнению с 2022 г. (в постоянных ценах).

Освобождение от НДС

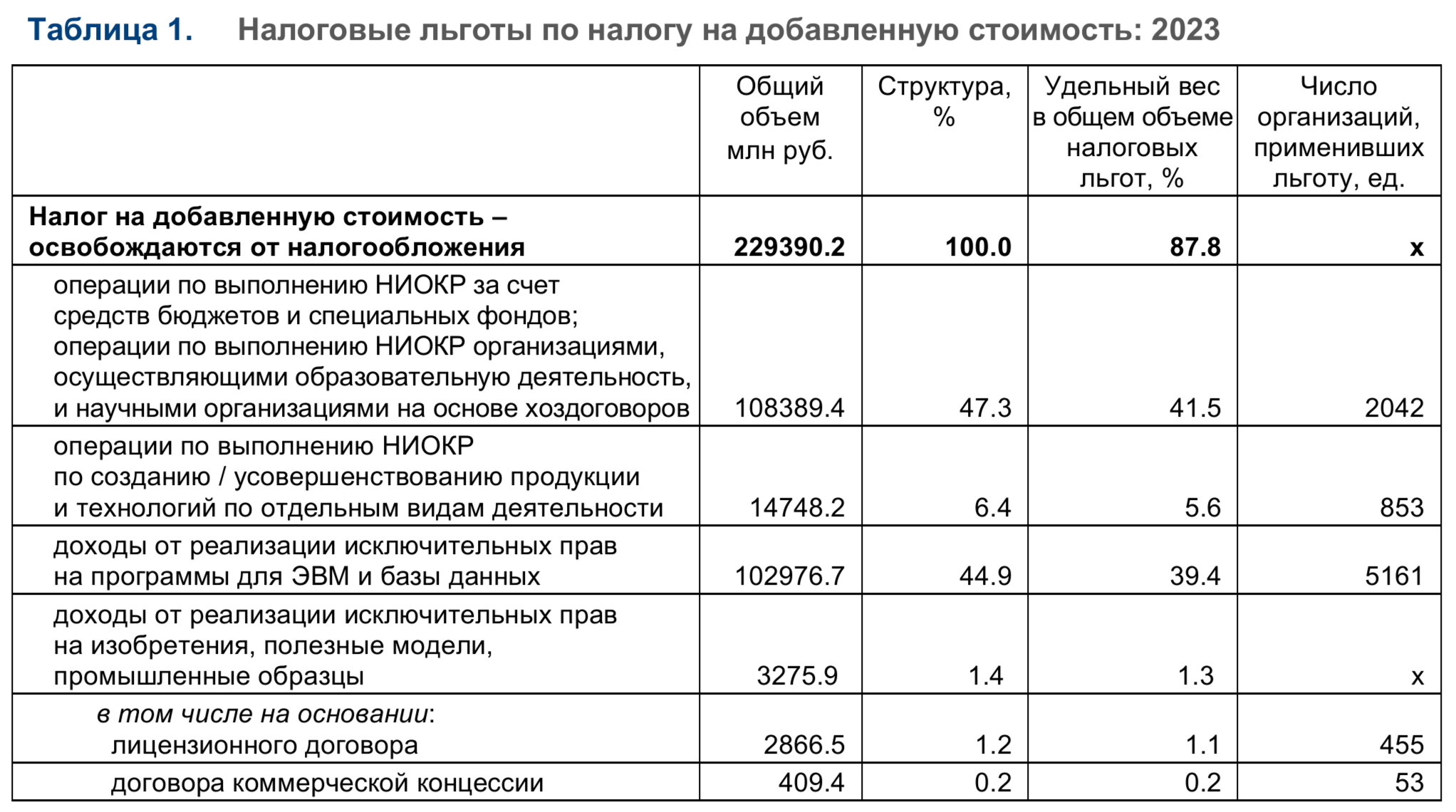

Из общего объема льгот этой категории почти половина (47,3%) в 2023 г. приходилась на освобождение от НДС выполнения НИОКР за счет средств бюджетов и специальных фондов, а также НИОКР, проводимых на основе хоздоговоров научными организациями и организациями, ведущими образовательную деятельность. Их общий объем составил 108,4 млрд руб. (табл. 1).

Все более востребованной льготой становится освобождение от НДС реализации на территории РФ исключительных прав на программы для ЭВМ и базы данных2, призванное стимулировать инновационную деятельность, защиту и оборот этих результатов интеллектуальной деятельности (РИД). Сумма налога, начисленная к уплате в бюджет в случае отсутствия освобождения от налогообложения, выросла с 58,3 млрд руб. в 2022 г. до 103 млрд руб. в 2023 г., а число организаций, применивших эту льготу, — с 4,8 до 5,2 тыс. (+7%).

От НДС могут быть освобождены доходы от реализации прав и на другие РИД (изобретения, полезные модели, промышленные образцы). В 2023 г. объем данной льготы достиг 3,3 млрд руб. С 2022 г.3 учитывается их передача не только по лицензионным договорам, но и по договорам коммерческой концессии, которые широко используются на рынке франчайзинга. Данная льгота набирает популярность: если в 2022 г. ею воспользовались только две организации, то в 2023 г. — уже 53, а ее общий объем увеличился за два года с 2,2 до 409,4 млн руб.

Организации сэкономили в 2023 г. 14,7 млрд руб. благодаря освобождению от НДС выполнения НИОКР по созданию новых или усовершенствованных продукции и технологий. В общей структуре налоговых льгот на эту статью приходится лишь 5,6%, однако ее объем растет: по сравнению с 2022 г. наблюдается прирост на 16,9% (в постоянных ценах). Число организаций, использующих ее, в последние годы тоже увеличивается, хотя и не слишком значительно (853 в 2023 г. против 845 в 2022 г.). Отчасти это обусловлено сложностями обоснования льготы при налоговом контроле: она действует только в случае, если в состав НИОКР включены определенные виды деятельности (в т. ч. разработка конструкции инженерного объекта или технической системы, новых технологий; создание опытных, т. е. не имеющих сертификата соответствия образцов машин, оборудования, материалов).

Льготы по налогу на прибыль

Порядка 11% общего объема налоговых льгот, установленных в целях государственной поддержки науки, составили в 2023 г. льготы по налогу на прибыль (30,1 млрд руб.) (табл. 2). Большая их часть (24,7 млрд руб.) приходится на налоговые вычеты в сумме расходов на НИОКР.

Отметим, что организации, выполняющие НИОКР в областях из перечня, установленного Правительством РФ4 (в него включены, например, индустрии наносистем, информационно-телекоммуникационные системы и др.), вправе учитывать такие расходы с повышенным коэффициентом (1,5), тем самым уменьшая налоговую базу (прибыль, которая учитывается при расчете налога). Пока объем этой льготы и ее доля в общей структуре незначительны (6,4 млрд руб., или 2,5%); в 2023 г. ею воспользовались только 57 организаций. Вероятно, причина в сложности налогового администрирования: высокие риски, связанные с неоднозначным толкованием правил получения данной льготы, споры между налогоплательщиками и налоговыми органами. В целях повышения востребованности и эффективности действующего повышающего коэффициента он увеличен до 2 с 01.01.2025 г.5

При определении налоговой базы не учитываются доходы, полученные в рамках целевого финансирования из фондов поддержки научной, научно-технической, инновационной деятельности на осуществление конкретных научных, научно-технических программ и проектов, инновационных проектов; доходы в виде средств целевого финансирования на формирование этих фондов. Суммарная доля этих льгот невелика — 1,6% в 2023 г.

Российские организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов «Сколково» (участники проекта «Сколково»), согласно ФЗ от 28.09.2010 № 244-ФЗ «Об инновационном центре «Сколково» (с изменениями и дополнениями), при выполнении определенных условий освобождаются от уплаты налога на прибыль, НДС (кроме НДС, уплачиваемого при ввозе товаров в РФ) и налога на имущество. С 2019 г. данные нормы распространяются и на инновационные научно-технологические центры (ИНТЦ). В 2023 г. эту льготу применили 44 организации, ее «цена» — 1,1 млрд руб.

Льготы по налогу на имущество

Наконец, объем еще одной категории налоговых льгот — на имущество — составил в 2023 г. 1,9 млрд руб., их удельный вес в общем объеме — лишь 0,7%. Столь невысокое значение показателя обусловлено спецификой применения этой льготы: она доступна лишь для организаций, получивших статус государственных научных центров, участников проекта «Сколково» и ИНТЦ.

Источники: расчеты ИСИЭЗ НИУ ВШЭ по данным Федеральной налоговой службы, результаты проекта «Подготовка справочных и аналитических материалов по вопросам развития науки в Российской Федерации и за рубежом, подготовка предложений по развитию статистического наблюдения в сфере науки с учетом актуализации мер государственной политики» тематического плана научно-исследовательских работ, предусмотренных Государственным заданием НИУ ВШЭ.

Материал подготовили Екатерина Стрельцова и Ирина Тарасенко

Предыдущий выпуск серии «Наука, технологии, инновации»:

«Финансирование на основе интеллектуальной собственности в КНР»

См. также: обзор ситуации по теме в других странах «Эффекты налогового стимулирования исследований и разработок»