Налоговое стимулирование науки и инноваций в Китае

Институт статистических исследований и экономики знаний НИУ ВШЭ проанализировал актуальные меры налоговой политики в Китае, направленные на увеличение расходов на науку, привлечение высококвалифицированных кадров и укрепление промышленного потенциала.

Сектор высоких технологий находится в центре политики экономического роста и суверенитета КНР. Ведущую роль в этих процессах играют Национальные зоны высокотехнологичного промышленного развития — территории, обеспечивающие преференциальную политику в отношении деятельности высокотехнологичных предприятий Китая. Они начали формироваться с 1988 г., а к концу 2023 г. их количество выросло до 178, а на долю произведенной в них продукции пришлось порядка 18 трлн юаней (207,5 трлн руб.)1, или 14% ВВП страны.

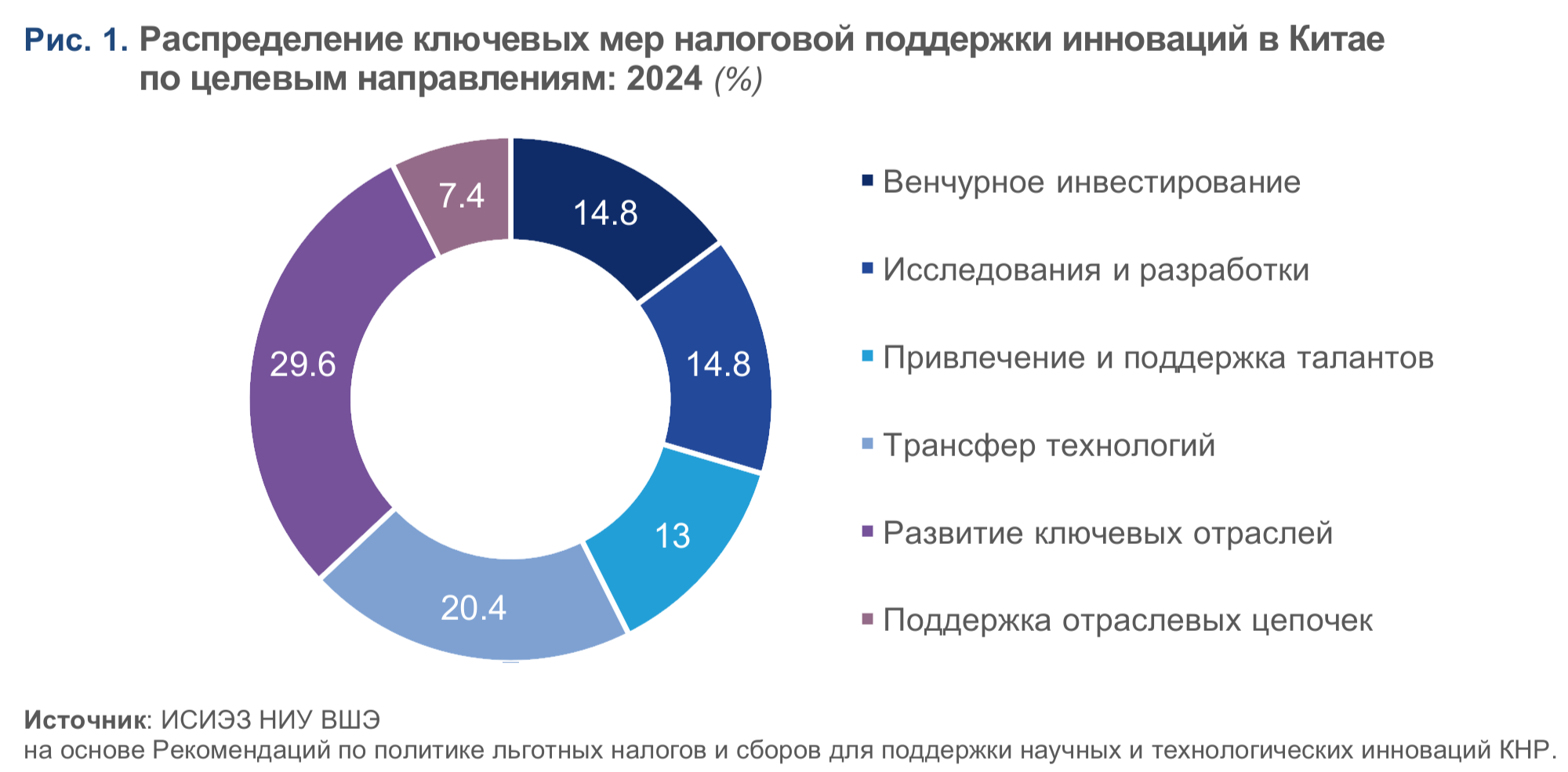

В соответствии с планами Центрального комитета Коммунистической партии Китая, к 2050 г. страна должна стать мировым лидером в области науки и технологий, что, в свою очередь, требует постоянного наращивания затрат на исследования и разработки (ИР). Для достижения этой амбициозной цели вводятся, в том числе, налоговые льготы, призванные стимулировать компании к инвестициям в науку. В 2024 г. был опубликован единый перечень, объединяющий 54 налоговые меры с учетом их целевой направленности (рис. 1).

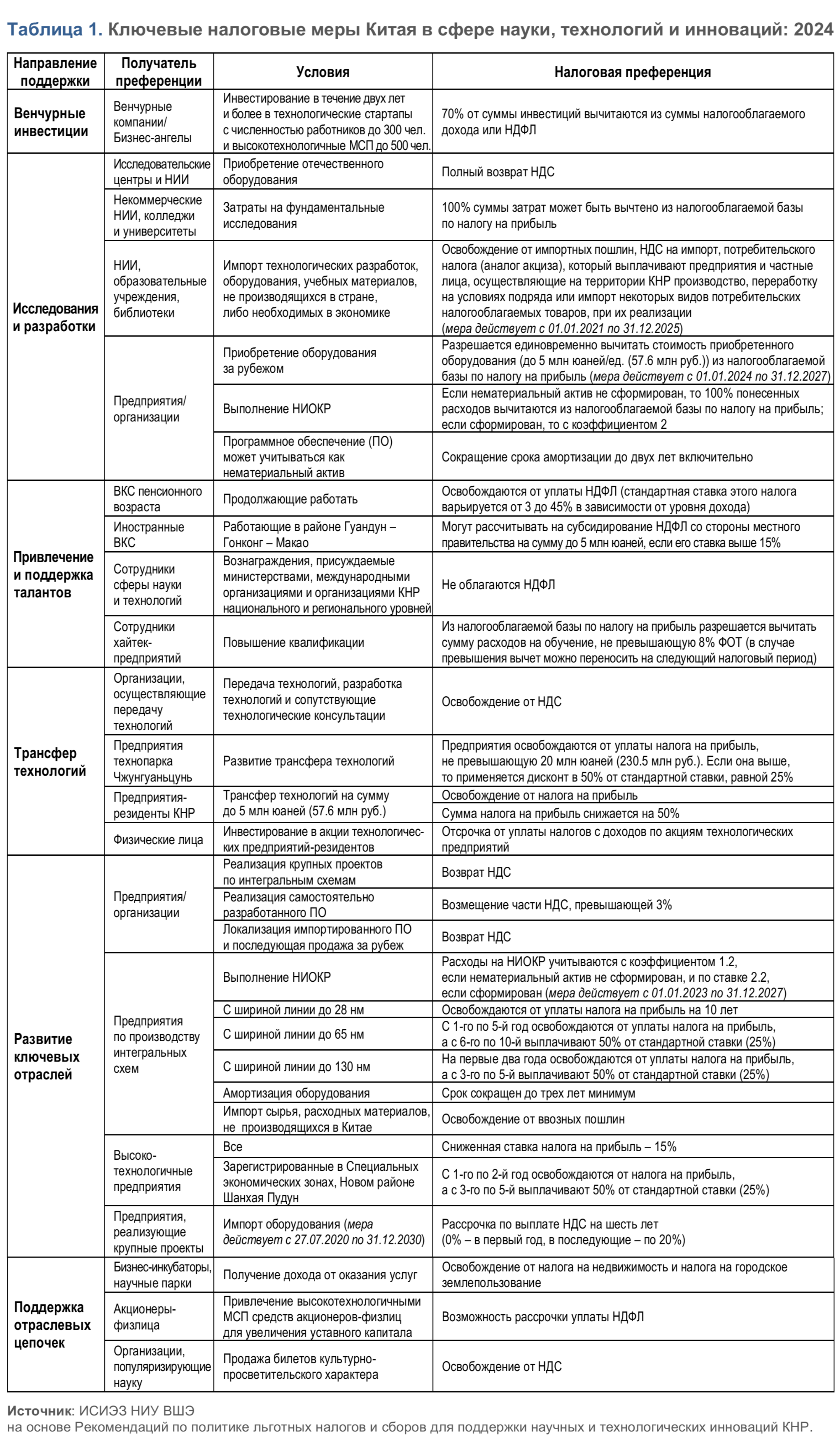

В последние годы внимание правительства Китая было сфокусировано на поддержке ключевых отраслей и трансфере технологий; при этом немаловажное значение имели меры по стимулированию венчурных инвестиций, внебюджетных затрат на ИР и привлечению талантов. Действующие меры поддержки науки предполагают возможности получения налоговых льгот на всех этапах исследований, разработок и производства высокотехнологичной продукции. Так, для венчурных инвесторов в технологические стартапы, не котирующиеся на бирже, предусмотрен вычет в размере до 70% от суммы инвестиций из объема налогооблагаемого дохода (для компаний) или из НДФЛ (для физических лиц) (табл. 1).

Основным инструментом стимулирования затрат на ИР выступают налоговые вычеты. В 2008 г. была установлена норма, позволяющая предприятиям осуществлять «сверхвычет» расходов на ИР из налогооблагаемой базы по налогу на прибыль с коэффициентом 1,5; в 2017 г. коэффициент был увеличен до 1,75, а еще спустя шесть лет — до 2. При этом для предприятий, выполняющих ИР по отдельным приоритетным направлениям, таким как разработка интегральных микросхем и промышленная робототехника, он составляет 2,2 (на период до конца 2027 г.), а в случае формирования нематериального актива — 3,2.

Имеющиеся оценки эффективности применения сверхвычета расходов на ИР демонстрируют, что эта мера оказывает значимое положительное влияние на инновационное поведение компаний. В 2023 г. совокупный объем сверхвычета компаний по расходам на ИР оценивался примерно в 1,85 трлн юаней (21,3 трлн руб.), что на 13,6% больше, чем в 2022 г., а доходность фирм, воспользовавшихся этой льготой, — в 7,4% — выше средней по другим компаниям. К примеру, в провинции Гуандун за период 2019–2021 гг. более 220 тыс. предприятий применили политику сверхвычета по расходам на ИР, а его общая сумма превысила 1,25 трлн юаней (14,4 трлн руб.) (среднегодовые темпы роста — 32,8%). По количеству действующих патентов на изобретения провинция заняла первое место в стране, а по комплексному региональному инновационному потенциалу (определяется на основе системы индексов — см. ниже) она лидирует уже несколько лет подряд.

1) Инновационная среда: доля промышленных предприятий, выполняющих ИР; доля ассигнований на ИР в расходах регионального бюджета; доля лиц со степенью бакалавра и выше в численности работающего населения; число веб-сайтов в расчете на 100 компаний.

2) Ресурсы инноваций: расходы на ИР; доля расходов на ИР в ВВП; численность работников, выполняющих ИР в эквиваленте полной занятости; численность научно-исследовательского персонала в расчете на 10 тыс. человек населения.

3) Инновационные достижения: количество выданных патентов на изобретения (в т. ч. в расчете на 10 тыс. человек населения); количество научных публикаций, включенных в международные базы данных (в т. ч. в расчете на 10 тыс. человек).

4) Производительность в сфере инноваций: доля экспорта высокотехнологичной продукции в общем объеме экспорта; доля доходов высокотехнологичных предприятий в% к ВВП; доля выручки от реализации новой продукции в общем объеме выручки и т. д.

Источник: ИСИЭЗ НИУ ВШЭ по данным Отчета об инновационном развитии Китая.

Определенный набор льгот действует в целях поддержки процессов коммерциализации РИД: освобождаются от НДС услуги по трансферу технологий, а полученный от него доход в объеме до 5 млн юаней (57,6 млн руб.) не облагается налогом на прибыль.

Льготные налоговые режимы применяются также для обновления технологической базы и одновременно — стимулирования процессов импортозамещения. Так, на период с 2021 по 2025 гг. университеты и НИИ освобождаются от импортных пошлин и НДС при закупке зарубежных технологических разработок и оборудования, которое не может быть произведено в стране; они также имеют право на возврат НДС при покупке исследовательского оборудования, произведенного в Китае. Организациям, реализующим самостоятельно разработанное ПО (или локализовавшим разработку импортного с его последующей продажей за рубеж), частично или полностью возмещается НДС.

Что касается поддержки высокотехнологичных отраслей, то для всех хайтек-предприятий в КНР предусмотрена льготная ставка налога на прибыль в размере 15% (стандартная — 25%), а компании, зарегистрированные в особой экономической зоне Пудун в Шанхае, полностью освобождаются от этого налога на два года. Особое внимание уделяется поддержке полупроводниковой промышленности: для новых предприятий, обладающих линиями для техпроцесса до 28 нанометров (нм), действует освобождение от налога на прибыль на 10 лет, а для компаний с техпроцессами до 65 и 130 нм — от пяти до двух лет соответственно. Компании, реализующие крупные проекты по интегральным схемам, имеют право на возврат НДС.

Налоговые меры применяются и в целях поддержки высококвалифицированных специалистов (ВКС). Например, продолжающие работать ВКС пенсионного возраста освобождаются от уплаты НДФЛ (стандартная ставка этого налога варьирует от 3 до 45% в зависимости от уровня дохода). Иностранные ВКС, работающие в районе Гуандун — Гонконг — Макао, могут рассчитывать на субсидирование НДФЛ со стороны местного правительства на сумму до 5 млн юаней, если его ставка превышает 15%. Кроме того, не облагаются НДФЛ вознаграждения сотрудников сферы науки и технологий, присуждаемые министерствами, международными организациями и организациями КНР национального и регионального уровней.

Также высокотехнологичным предприятиям разрешается вычитать из налогооблагаемой базы по налогу на прибыль сумму расходов на обучение сотрудников, не превышающую 8% фонда оплаты труда (в случае превышения вычет можно переносить на следующий налоговый период).

Комментирует

Михаил Гершман

директор Центра научно-технической, инновационной и информационной политики ИСИЭЗ НИУ ВШЭ

В рамках реализации стратегических задач по обеспечению технологического лидерства Китай активно наращивает инвестиции в науку и диверсифицирует механизмы финансовой поддержки развития высокотехнологичных отраслей. Для стимулирования внебюджетных расходов на исследования и разработки применяется широкий портфель налоговых льгот, поддерживающих организации и компании на разных этапах инновационного цикла. Многие аналогичные льготы действуют и в России (например, вычет расходов на НИОКР из налогооблагаемой базы по налогу на прибыль с повышенным коэффициентом 2, отдельные льготы по НДС и др.). Вместе с тем номенклатура предлагаемых налоговых инструментов, вариация условий их предоставления для разных типов организаций, а также уровень спроса на них в Китае существенно выше, чем в нашей стране. Дополнительная настройка мер налоговой политики в целях развития сферы науки и высокотехнологичных отраслей, а также устранение административных барьеров для доступа к таким льготам повысят стимулы компаний к финансированию ИР и позволят приблизиться к достижению установленной Президентом РФ национальной цели по увеличению внутренних затрат на ИР к 2030 году до 2% ВВП, в том числе за счет роста инвестиций со стороны частного бизнеса в два раза.

Источники: официальные веб-сайты китайского правительства; результаты проекта «Комплексное научно-методологическое и информационно-аналитическое сопровождение разработки и реализации государственной научной, научно-технической политики» тематического плана научно-исследовательских работ, предусмотренных Государственным заданием НИУ ВШЭ.

Материал подготовили Инга Иванова, Михаил Гершман и Франсиско Брамбила Мартинес

Предыдущий выпуск серии «Наука, технологии, инновации»:

«Спрос на господдержку инноваций»

См. также:

![]()